di Angelo Martella, Elisa Biagetti, Donato Ferrucci

Introduzione

Il rapporto tra attività agricola ed ecosistemi è un tema centrale nel dibattito sulle relazioni fra sviluppo economico e vincoli ambientali che, sin dalle prime emergenze globali degli anni ’60, ha coinvolto numerosi soggetti, da politici a tecnici, suscitando un notevole e sempre maggiore interesse.

In questo contesto, il tema della sostenibilità è diventato sempre più importante, sia a livello globale che a livello locale, sottolineando la necessità di inquadrare con chiarezza l’argomento e le sue implicazioni. Tuttavia, le varie interpretazioni di sostenibilità che, secondo l’ambito di applicazione del concetto sono diverse e talvolta distanti fra di loro, hanno determinato l’impossibilità di arrivare ad una definizione unica e condivisa di questo concetto.

Come conseguenza di queste differenze teoriche su cosa sia effettivamente la sostenibilità, non vi è una metodologia di calcolo standard, né a livello scientifico, né a livello tecnico, che possa definire sostenibile un’attività economica.

Ciononostante, partendo dalla considerazione che si tratta di un concetto strettamente connesso all’idea di rispetto dell’ambiente, in molti casi si parla di sostenibilità quando si adottano delle soluzioni produttive in grado di generare un impatto sugli ecosistemi inferiore a quello associato alle tecniche standard, o in qualche caso migliorativo rispetto alla situazione precedente.

Diversamente dagli approcci che associano il concetto di sostenibilità alla sola riduzione dell’impatto sugli ecosistemi, il procedimento che si propone di utilizzare per la misurazione, ed eventuale successiva certificazione, della sostenibilità delle attività agricole è basato su un vero e proprio bilancio ambientale fra le risorse naturali messe a disposizione del sistema produttivo e quelle da esso consumato.

Metodologia

Per calcolare il bilancio ambientale si fa riferimento alla metodologia dell’Ecological Footprint o Impronta Ecologica [1], utilizzata da oltre venti anni come indicatore per valutare la disponibilità e l’utilizzo di capitale naturale delle attività economiche e, quindi, per calcolare la loro sostenibilità.

La disponibilità di risorse naturali, che rappresenta la componente positiva del bilancio ecologico, è espressa dalla BioCapacity (BC), calcolata considerando i servizi ambientali forniti dalle diverse tipologie e modalità di gestione della superficie aziendale. Dall’altra parte, la componente negativa del bilancio ecologico legata al consumo di risorse naturali, è espressa dall’Ecological Footprint (EF), calcolata tenendo conto dei servizi ambientali utilizzati dalle diverse attività condotte (coltivazioni, allevamenti, gestione del fondo, trasporti).

La differenza fra queste due quantità (entrambe espresse in ettari standard) stabilisce l’Ecological Balance (EB=BC-EF) che valuta le prestazioni dell’insieme dei processi produttivi di un’azienda agricola.

Se il valore di EB è positivo (EB>0), vuol dire che il sistema produttivo genera più risorse di quelle che consuma e quindi può essere definito a tutti gli effetti sostenibile.

Lo strumento di calcolo e valutazione

Per poter procedere alla valutazione dei due indicatori BC ed EF, e quindi alla determinazione di EB, è stato sviluppato un opportuno modello di calcolo di facile fruibilità dagli addetti al settore. Per l’applicazione di questo modello, infatti, è sufficiente inserire, nelle modalità previste dall’interfaccia utente, un insieme di dati limitato come numero e di facile reperimento.

Questo metodo per la valutazione della sostenibilità ambientale delle aziende agricole presenta numerosi vantaggi:

- Solidità scientifica; è basato su una metodologia (impronta ecologica) e su degli indicatori (BC, EF) considerati a livello internazionale come i più adatti per confrontare disponibilità e consumo di capitale naturale e quindi valutare la sostenibilità di un’attività produttiva di tipo agricolo [2-5];

- Applicabilità a livello aziendale; la validità di questa metodologia per le aziende agricole è stata riconosciuta a livello internazionale, come conferma la pubblicazione di diversi articoli da parte del gruppo di ricerca dell’Università della Tuscia che ha realizzato il modello per il calcolo della sostenibilità [6–9];

- Facilità di utilizzo; il modello di calcolo si basa sulla rilevazione di un limitato numero di dati e ciò consente di eseguire in modo rapido la valutazione della sostenibilità, anche simulando gli effetti di modifiche dell’ordinamento colturale o di innovazioni delle tecniche produttive;

- Immediatezza di interpretazione del risultato; l’esito del calcolo è sintetizzato in un solo indicatore (EB), espresso in un’unità di misura facilmente comprensibile (ettari), il cui valore, se positivo, esprime una condizione di sostenibilità del sistema produttivo; questa proprietà lo rende particolarmente adatto per un processo di certificazione e, soprattutto, per poter essere comunicato alle aziende partner e ai consumatori.

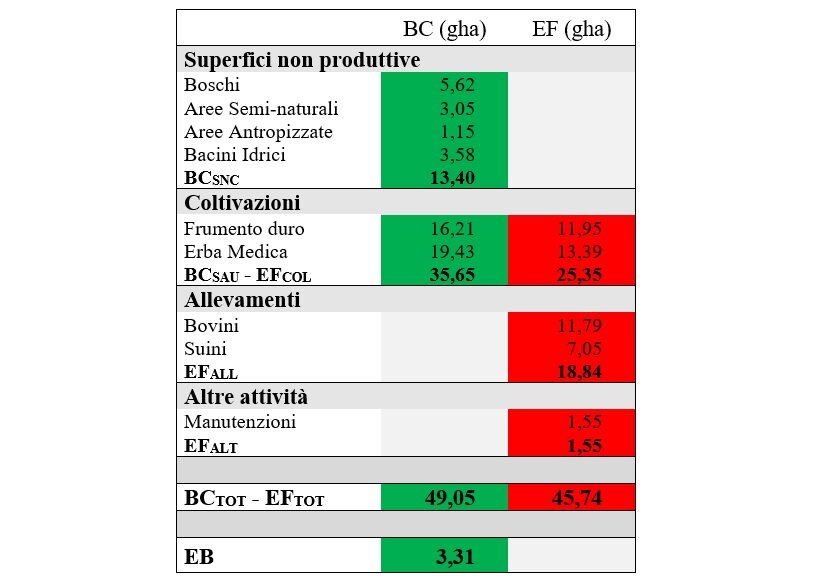

Nella figura seguente viene riportato un esempio del prospetto dei risultati ottenuti dall’applicazione del modello di calcolo utile in cui si evidenzia la struttura del bilancio ecologico che viene redatto.

Come si nota, il bilancio è strutturato in quattro voci principali (Superfici non produttive, Coltivazioni, Allevamenti, Altre attività) per ciascuna delle quali è riportato il rispettivo valore di BC ed EF. Le superfici non produttive, in base alle loro caratteristiche, forniscono al sistema aziendale delle risorse ambientali (BC>0) senza generare impatti. Le coltivazioni, invece, rappresentano l’unica componente che presenta sia una disponibilità di risorse che un impatto determinato dallo svolgimento dell’attività produttiva (BC>0, EF>0). Gli allevamenti e le altre attività aziendali determinano esclusivamente una domanda di risorse (EF>0) senza mettere a disposizione alcuna biocapacità.

L’aggregazione dei quattro sub-totali determina il valore totale di BC ed EF e, per differenza, il valore del bilancio ecologico aziendale EB. Nell’esempio proposto, senza alcuna pretesa di realismo, il fatto che il valore di EB (+3,31) sia positivo esprime il fatto che il sistema produttivo considerato è nel suo insieme sostenibile.

La valorizzazione della sostenibilità

L’utilizzo del modello di calcolo della sostenibilità ambientale, effettivamente quantificata in un solo indicatore, può avere utilizzi tangibili in più campi di applicazione.

Uno di questi, ad esempio, è l’integrazione con un modello di rating economico-finanziario delle aziende agricole per calcolare la sostenibilità economico-ambientale degli investimenti in agricoltura. Connubio fondamentale per un’analisi ad ampio spettro che guarda alla fattibilità economica ma che tiene conto altresì della sostenibilità ambientale, in modo da evitare che maggiori profitti in un limitato lasso di tempo possano depauperare in maniera irreversibile quel capitale naturale, che nel settore agricolo è alla base della loro stessa generazione.

Un altro utilizzo riguarda la possibilità, una volta valutato il bilancio ecologico, ed eventualmente individuati e implementati gli opportuni interventi sul sistema produttivo che ne incrementano la produttività biologica (BC) e ne riducono la domanda di risorse naturali (EF), di caratterizzare l’azienda – o le sue singole produzioni – con una dichiarazione/certificazione di sostenibilità. A questo scopo sarà necessario definire un opportuno protocollo nel quale viene esplicitato il procedimento adottato per valutare la condizione di sostenibilità e la base scientifica che supporta tale valutazione. Tale protocollo, redatto in forma di disciplinare di autocontrollo, potrà quindi essere validato da un ente per poter ottenere una certificazione di parte terza. Sia l’autodichiarazione di sostenibilità, che l’eventuale certificazione, potranno dare quindi origine ad un marchio di sostenibilità per il quale, una volta definite le caratteristiche dichiarative e grafiche del marchio, sarà possibile valutare le opportune strategie di marketing per la relativa valorizzazione.

Riferimenti Bibliografici

[1] Wackernagel M., Rees W.E. (1996). Our Ecological Footprint: Reducing Human Impact on the Earth. New Society Publishers, Gabriola Island, Canada.

[2] Ghosh B., Chakma N. (2018). Application of the ecological footprint method for measuring sustainability of agricultural land use, Current Science, 115 (10), 1913-1920.

[3] Loiseau E., Junqua G., Roux P., Bellon-Maurel V. (2012). Environmental assessment of a territory: An overview of existing tools and methods, Journal of Environmental Management, 112, 213-225.

[4] Moldan, B., Janousková, S., Hák, T. (2012). How to understand and measure environmental sustainability: Indicators and targets, Ecological Indicators, 17, 4-13.

[5] Velten S., Leventon J., Jager N., Newig J., (2015). What Is Sustainable Agriculture? A Systematic Review, Sustainability, 7(6), 7833-7865.

[6] Blasi E., Passeri N., Franco S., Galli A. (2016), An ecological footprint approach to environmental-economic evaluation of farm results, Agricultural Systems, n.145, pp.76-82.

[7] Franco S. (2021), Assessing the environmental sustainability of local agricultural systems: How and why, Current Research in Environmental Sustainability, Vol. 3, n. 100028.

[8] Franco S., Rossi E.S., Martella A., Passeri N. (2020). Is wine production environmentally sustainable? Yes, no, maybe, it depends…, in Torquati B., Marchini A.(eds.) Green metamorphoses: agriculture, food, ecology, Wageningen Academic Publishers 2020, pp. 211-219.

[9] Passeri N., Borucke M., Blasi E., Franco S., Lazarus E. (2013) The influence of farming technique on cropland: a new approach for the Ecological Footprint, Ecological Indicators, Vol. 29, June 2013, pp.1-5.

Angelo Martella, Assegnista di Ricerca presso l’Università della Tuscia di Viterbo e Dottore Agronomo. E-mail: a.martella@unitus.it

Elisa Biagetti, Laureanda in “Marketing e qualità” presso l’Università della Tuscia di Viterbo. E-mail: biagettielisa94@gmail.com

Donato Ferrucci, Dottore agronomo libero professionista, riveste attualmente l’incarico di Responsabile di Bioagricert Lazio e di Cultore della materia presso la cattedra di Gestione e Comunicazione d’Impresa” – Facoltà di Scienze della Comunicazione, Università degli Studi della Tuscia. E-mail: donatoferrucci@alice.it