di Fabio Di Fede

Distillazione (foto Paola Soldi)

Distillazione (foto Paola Soldi)

La Grappa è una bevanda spiritosa ad indicazione geografica[[1]] (IG) protetta a norma del Regolamento (UE) n.2019/787 del Parlamento Europeo e del Consiglio del 17 aprile 2019.

La produzione della grappa deve avvenire rispettando i dettami di un “disciplinare” [[2]] che è stato emanato, a livello nazionale, in allegato al Decreto del Ministero delle Politiche Agricole Alimentari e Forestali 28 gennaio 2016, n.747. La Grappa, infatti, è una acquavite di vinaccia[[3]] che può essere realizzata solo a partire da materie prime ottenute da uve esclusivamente prodotte e vinificate in Italia, distillata ed elaborata in impianti, a loro volta, ubicati sul territorio nazionale[[4]].

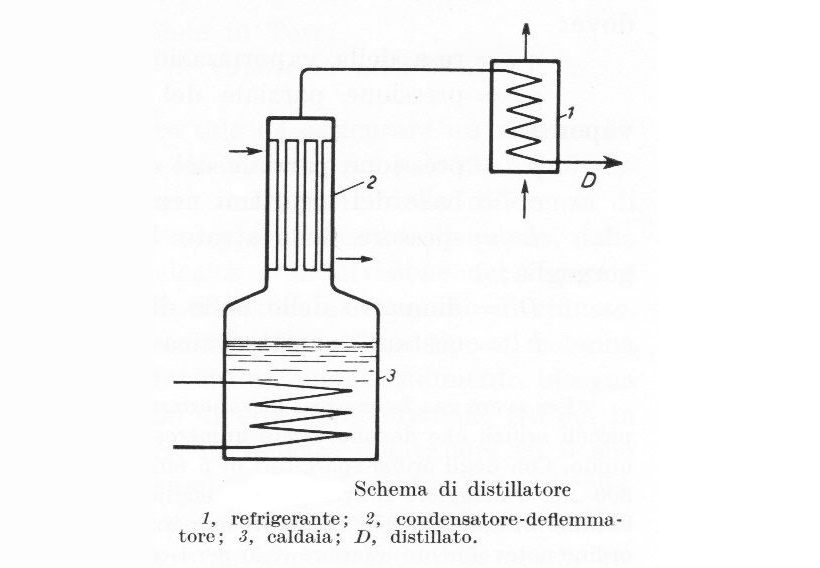

La prima fase della produzione consta di uno stadio di distillazione delle vinacce. La distillazione può essere effettuata in impianti di tipo continuo o discontinuo; essi tipicamente sono composti da uno o più alambicchi, o da apparecchi per la disalcolazione, cui fa seguito una separazione degli alcoli in colonna di distillazione, e un successivo raffreddamento, per far condensare i vapori alcolici.

Attraverso la disalcolazione delle vinacce, con l’eventuale aggiunta di fecce[[5]], si ricava un distillato a 20 – 30% vol. denominato flemma[[6]], non suscettibile di impiego diretto come bevanda e che, dunque, dovrà essere ulteriormente sottoposto a distillazione. Infatti al fine di ottenere il distillato a tutto grado (distillato ad alta gradazione alcolica, mediamente compresa tra 65% e 86% vol.) occorre sottoporre la flemma ad una nuova distillazione, cioè alla rettificazione. Tramite questa operazione si ricava un’acquavite che, dopo essere stata ridotta di grado alcolico, mediante taglio con acqua, e stabilizzata tramite processi di chiarificazione, refrigerazione, filtrazione, ecc., potrà essere destinata al consumo umano diretto.

Schema di distillatore

Al termine di queste lavorazioni, la bevanda alcolica risultante può essere commercializzata con la denominazione tipica di Grappa IG.

Questa bevanda spiritosa, come qualunque altra bevanda alcolica, è sottoposta al regime delle accise in quanto classificabile quale alcole etilico secondo la definizione riportata nel Testo Unico delle Accise [[7]].

La Grappa[[8]] è prodotta in stabilimenti che devono operare in regime di deposito fiscale[[9]]. Inoltre, al momento in cui è prodotta, deve essere accertata[[10]] sia per quantità, sia per qualità, da funzionari dell’Amministrazione doganale, in contraddittorio con il fabbricante.

L’accertamento della produzione è effettuato con le modalità stabilite all’art.12 del decreto 27 marzo 2001, n.153[[11]]. In pratica, l’alcole prodotto per distillazione è raccolto in apposito recipiente collettore, posizionato su bilico oppure opportunamente tarato. In tal modo è possibile effettuare la cosiddetta determinazione diretta della produzione, cioè stabilire quanto alcole è stato prodotto o per pesatura oppure in base alla capacità del recipiente. Inoltre, a monte del recipiente collettore è inserito un contatore volumetrico che serve per misurare l’alcole prodotto che man transita, prima di essere raccolto nel recipiente collettore. Secondo quanto stabilito dalla disciplina fiscale[[12]], per l’accertamento si deve far riferimento al quantitativo di alcole accertato attraverso la determinazione diretta, purché non sia inferiore di più del 2 per cento rispetto a quello risultante dal misuratore. In tale ultima evenienza si prenderà a base dell’accertamento quest’ultimo quantitativo, diminuito del predetto 2 per cento.

Tutte le operazioni effettuate, volte alla determinazione della produzione, devono essere documentate in apposito processo verbale, redatto in duplice copia, uno dei quali va consegnato all’esercente della distilleria[[13]], cioè il depositario autorizzato secondo la definizione riportata nel TUA.

Non appena quantificata la produzione, occorre procedere con l’accertamento qualitativo[[14]]. Questa valutazione serve a stabilire sia il titolo alcolometrico volumico, sia la classifica del prodotto in base alla tariffa doganale della Comunità europea, con riferimento ai capitoli ed ai codici della nomenclatura combinata (NC) delle merci[[15]]. Questa valutazione analitica serve a classificare il distillato prodotto quale alcole etilico secondo la definizione data nel Testo Unico delle Accise. Dunque, durante l’accertamento viene effettuato il prelievo di un campione di prodotto che verrà inviato al competente laboratorio chimico delle Dogane[[16]] per le analisi di rito.

Il distillato prodotto, accertato nei termini di cui sopra, è affidato alla responsabilità del depositario autorizzato per le successive operazioni e per l’estrazione[[17]].

A questo punto, infatti, il fabbricante prende in carico il distillato prodotto su un apposito registro di carico e scarico[[18]] (nel caso della Grappa, il registro deve essere distinto da quello dell’acquavite di vinaccia[[19]]). È inoltre previsto che il dato della produzione sia comunicato all’Ufficio delle Dogane territorialmente competente[[20]], ricorrendo all’apposita piattaforma telematica per l’interscambio delle informazioni con l’Amministrazione doganale (Servizio Telematico Doganale).

Conclusa la fase dell’accertamento fiscale, il produttore che desidera immettere sul mercato il distillato ottenuto, denominandolo Grappa, deve attenersi a specifiche disposizioni di natura extra-tributaria. Infatti, come già detto, l’acquavite di vinaccia può essere denominata Grappa solo se conforme a tutti i requisiti fissati nel disciplinare approvato con decreto del Ministero delle Politiche Agricole, Alimentari e Forestali n.747 del 28 gennaio 2016.

La verifica del possesso dei suddetti requisiti deve essere effettuata prima che la Grappa sia commercializzata[[21]], avvalendosi di opportune strutture di controllo[[22]].

Sulla pagina web del Mipaaft è possibile reperire un elenco degli Organismi autorizzati al controllo della produzione e commercializzazione delle bevande spiritose con indicazione geografica[[23]]. Tra questi è compresa anche l’Agenzia delle Dogane e dei Monopoli.

In pratica, il Laboratorio chimico delle Dogane può sia fornire la corretta classificazione tariffaria sia certificare se trattasi di grappa. Si vuole far presente però che, mentre la valutazione della classifica NC è fine precipuo dell’analisi effettuata dal Laboratorio chimico delle Dogane, quella inerente alla natura commerciale, secondo lo specifico disciplinare, non è fiscalmente necessaria in quanto il produttore potrebbe, per questo fine, rivolgersi anche ad altre strutture autorizzate. Dunque, qualora il produttore desiderasse ricorrere al Laboratorio chimico delle Dogane per certificare che la propria acquavite abbia i previsti requisiti per essere denominata Grappa, deve farne espressa richiesta al funzionario intervenuto per l’accertamento fiscale.

Il Regolamento (UE) 2019/787 impone[[24]] che gli Stati membri effettuino i dovuti controlli sulle bevande spiritose.

Questi controlli di natura extra-tributaria sono demandati[[25]] all’Ispettorato centrale della tutela della qualità e della repressione frodi (ICQRF) del Mipaaft e agli Uffici provinciali dell’Industria, del Commercio e dell’Artigiano (competenze confluite alle Camere di Commercio con l’emanazione del D. Lgs. 31 marzo 1998, n.112).

L’ICQRF effettua, di norma, controlli sulla qualità merceologica delle bevande spiritose mentre quelli svolti dalle Camere di Commercio sono prevalentemente finalizzati a contrastare i fenomeni di contraffazione di indicazione geografiche[[26]].

Controlli igienico-sanitari sono invece disposti dal Ministero della Salute, attraverso i suoi Uffici centrali e periferici, volti a garantire la conformità del prodotto (inteso come alimento) alle disposizioni dirette a prevenire i rischi per la salute pubblica. La vigilanza igienica sulla produzione e vendita delle bevande spiritose è attuata secondo le disposizioni del Decreto legislativo 3 marzo 1993, n.123[[27]].

Inoltre, specifiche disposizioni sono stabilite riguardo alla etichettatura del prodotto. Infatti il D. Lgs. 15 dicembre 2017, n. 231 prevede che l’etichettatura dei prodotti alimentari assicuri la corretta e trasparente informazione del consumatore. In particolare l’etichettatura non deve indurre in errore l’acquirente sulle caratteristiche del prodotto alimentare e precisamente sulla natura, sulla identità, sulla qualità, sulla composizione, sulla quantità, sulla conservazione, sull’origine o la provenienza, sul modo di fabbricazione o di ottenimento del prodotto stesso. In caso di accertate irregolarità, le Regioni[[28]] e le Provincie autonome di Trento e Bolzano provvedano all’irrogazione di specifiche sanzioni.

Conclusioni

In un mercato ormai sempre più globale, le indicazioni geografiche di una qualsivoglia bevanda spiritosa rappresentano un valore aggiunto e svolgono un ruolo fondamenta nella tutela del patrimonio culturale e dei metodi produttivi tradizionali.

La grappa è una bevanda molto ricercata e conosciuta in tutta il mondo la cui produzione richiede, oltre a specifiche abilità del mastro distillatore per ottenere un prodotto di alta qualità, il rispetto di specifici adempimenti di natura amministrativo-contabile che ne garantiscono origine e rispetto di una tradizione produttiva che affonda le sue radici nella storia del nostro paese.

Fabio di Fede, ingegnere chimico, è dipendente pubblico dal 2001. Ha partecipato, come relatore, a diverse iniziative di formazione sia rivolte al personale interno ad Amministrazioni pubbliche sia a professionisti esterni. Dal 2017 partecipa come docente al Corso di Alta formazione “Diritto Doganale delle accise e dei tributi ambientali” che si tiene annualmente presso l’Università Cattolica del Sacro Cuore, sede di Milano. E-mail: fabio.difede@tiscali.it

[1] Art.3, punto 4 del Regolamento (UE) 2019/787: per “indicazione geografica” si intende una indicazione che permette di identificare una bevanda spiritosa come originaria del territorio di un paese, o di una regione o località di detto territorio, quando una determinata qualità, la reputazione o altre caratteristiche della bevanda spiritosa sia essenzialmente attribuibile alla sua origine geografica”

[2] Disciplinare previsto dall’art.22 del Regolamento (UE) n.2019/787

[3] Denominazione legale della specifica categoria della bevanda spiritosa avente i requisiti stabiliti al punto 6. dell’all. I al Regolamento (UE) n.2019/787

[4] Punto 1 della scheda tecnica allegata al decreto n.747/2016

[5] Nella distillazione della grappa è consentito l’impiego di fecce liquide naturali di vino nella misura massima di 25 kg per 100 kg di vinacce utilizzate

[6] Trattasi di un distillato greggio che, in base alla nomenclatura tariffaria e statistica ed alla tariffa doganale comune definiti dal Regolamento (CEE) n. 2658/87, è classificato al codice NC 2208.2040

[7] L’articolo 32, comma 2 del D. Lgs. n.504/95, ovvero del Testo Unico delle Accise (in breve TUA), stabilisce che per alcole etilico devono intendersi:

- tutti i prodotti che hanno un titolo alcolometrico effettivo superiore all’1,2 per cento in volume e che rientrano nei codici NC 2207 e 2208, anche quando essi sono parte di un prodotto di un altro capitolo della nomenclatura combinata;

- i prodotti che hanno un titolo alcolometrico effettivo superiore al 22 per cento in volume e che rientrano nei codici NC 2204, 2205 e 2206;

- le bevande spiritose contenenti prodotti solidi o in soluzione.

Questa definizione di alcole è di esclusiva valenza fiscale. Infatti, nell’ambito della produzione delle bevande spiritose, con il termine alcole si intende l’alcole etilico di origine agricola la cui definizione e requisiti sono riportati all’art.5 del Regolamento (UE) n.2019/787.

[8] La grappa è classificata con i codici NC 2208.2026 e 2208.2086

[9] Art.5, comma 1 del TUA

[10] Art.3, comma 1 del TUA

[11] Trattasi del regolamento recante disposizioni per il controllo della fabbricazione, trasformazione, circolazione e deposito dell’alcole etilico e delle bevande alcoliche, sottoposti al regime delle accise, nonché per l’effettuazione della vigilanza fiscale sugli alcoli metilico, propilico ed isopropilico e sulle materie prime alcoligene.

[12] Bisogna fare riferimento all’art.33, comma 5 del TUA.

[13] Art.5, comma 4 del D.M. 153/2001.

[14] Infatti l’art.3, comma1 del TUA dispone che i prodotti da sottoporre ad accisa devono essere accertati per quantità e qualità.

[15] Si fa riferimento al regolamento (CEE) N. 2658/87 del Consiglio del 23 luglio 1987 relativo alla nomenclatura tariffaria e statistica ed alla tariffa doganale comune.

[16] Quanto asserito è disposto dall’art.5, comma 4 (ultimo capoverso) del decreto n.153/2001

[17] Circostanza prevista dall’art.5, comma 5 del decreto n.153/2001

[18] Art.7, comma 1, lett. b) del decreto n.153/2001

[19] Cfr. Circolare del Ministero dell’Industria, del Commercio e dell’Artigianato 20 novembre 1998, n.163 e Circolare del Ministero delle Finanze 3 marzo 1998 n.2002/97/I/P.C.

[20] Cfr. Determinazione direttoriale del 26 settembre 2007 prot. n.1495/UD

[21] Art.38, paragrafo 2 del Reg. (UE) 2019/787

[22] Autorità pubbliche designate o Organismi di controllo

[23] https://www.politicheagricole.it/flex/cm/pages/ServeBLOB.php/L/IT/IDPagina/6727

[24] Articolo 43, paragrafo 1 del Reg. (UE) 2019/787

[25] Articolo 19, comma 1 del D.P.R. 16 luglio 1997, n.297

[26] Le indicazioni geografiche sono, infatti, ricomprese tra le proprietà industriali e dunque oggetto di tutela ai sensi del Codice della proprietà intellettuale (art.29 del D. Lgs. 30/05). In questo caso il bene giuridico che si intende tutelare è la fiducia dei consumatori da eventuali condotte ingannevoli e fraudolente circa la provenienza del prodotto.

[27] Attuazione della direttiva 89/397/CEE relativa al controllo ufficiale dei prodotti alimentari.

[28] La Regione Lombardia, con la Circolare n.40 dell’11/12/2003, ha trasferito alle Agenzie di Tutela della Salute (ex ASL) territoriali le competenze inerenti alle funzioni sanzionatorie di cui all’art.18 del D. Lgs. 109/92.