di Donato Ferrucci

Il biologico continua una crescita in termini di operatori, superfici, consumi. I segnali sono sempre positivi, a volte più vivaci, a volte più contenuti, ma la tendenza alla crescita sembra un elemento oramai assodato per un settore che da nicchia e moda sta diventando un modello di produzione e di approccio all’alimentazione. E questo nonostante lo scetticismo, a volte manifesta opposizione, di tecnici, accademici, politici e la distorsione operata da alcuni distributori. Ma il bio, incurante, continua a produrre segnali di positività. Nonostante la pressione dei controlli, l’essere al centro di una attenzione a volte morbosa dei media, condannati ancor prima di fare ma solo per essere.

Ed anche i consumi continuano a crescere, per edonismo, egoismo, curiosità, a volte persino consapevolezza. Però i consumi aumentano.

La motivazione di questa tendenza resta una sola, una maggiore sensibilità ambientale e la consapevolezza che il biologico è un modello produttivo che persegue questa finalità. E’, per definizione giuridica, una produzione di qualità, declinata nella sensibilità ambientale, normata da leggi europee, identificata da un simbolo plurimo (bandiera/foglia/Europa) e tutelata dalle istituzioni in quanto bene pubblico, di appartenenza a tutti, consumatori e produttori. L’organismo di certificazione (OdC) è responsabile per la verifica della conformità del prodotto ai requisiti fissati per la certificazione alle norme tecniche. La certificazione di prodotto è basata sulla fiducia nel sistema di controllo.

E i numeri crescono, in una carrellata di comunicati e rapporti, primo fra questi la pubblicazione specifica “BioReport 2017-2018”. Qui si evidenzia come l’agricoltura biologica sia stata favorita dall’entrata a pieno regime del Piano di Sviluppo Rurale (PSR) 2014-2020, ma anche dalle condizioni favorevoli del mercato.

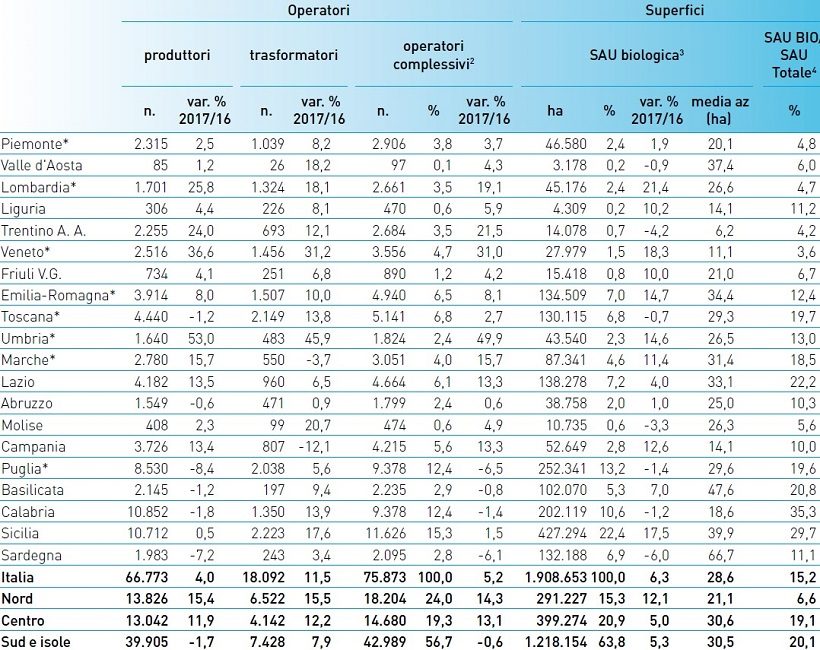

Nei dati al 31/12/2017 risulta che gli operatori hanno raggiunto il numero di 75.873 (di cui, 88% produttori), con un incremento del 5,2% rispetto al 2016.

I produttori, 67.773 in totale, coltivano una superficie pari a 1,9 milioni di ettari in aziende dalla dimensione media di 28,6 ettari, estensione più che doppia rispetto alla SAU media del complesso delle aziende registrata dall’ISTAT nel 2016 (circa 11 ettari).

Il metodo biologico viene adottato sul 15.2% della superficie agricola italiana, un’incidenza doppia rispetto a quella dell’Unione (dato 2016), grazie al considerevole aumento negli anni precedenti della SAU biologica nazionale con punte del +20% nel 2016 e all’attuale +6% nel 2017. Nella tabella 1 si riporta il riepilogo del dato a livello regionale.

Quindi, dopo una crescita rilevante degli anni precedenti, la situazione sembra consolidarsi con un valore positivo ma contenuto.

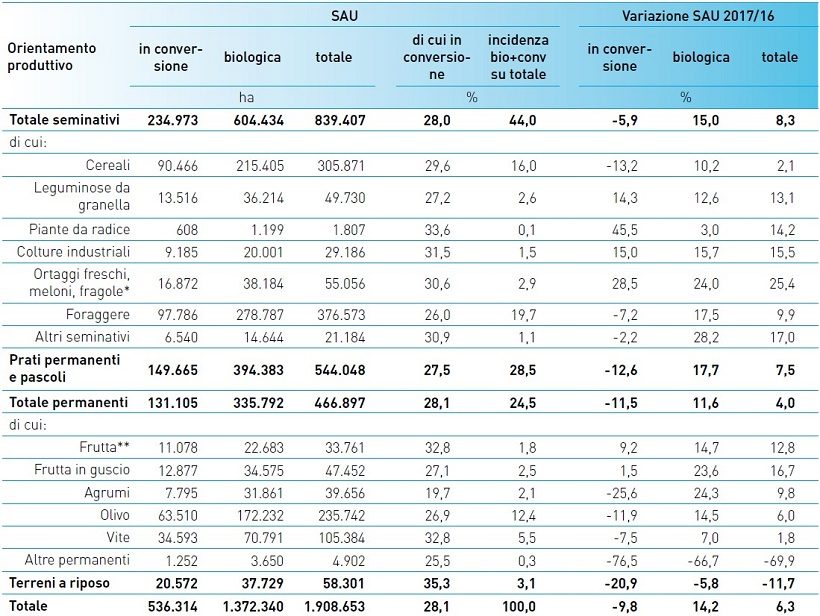

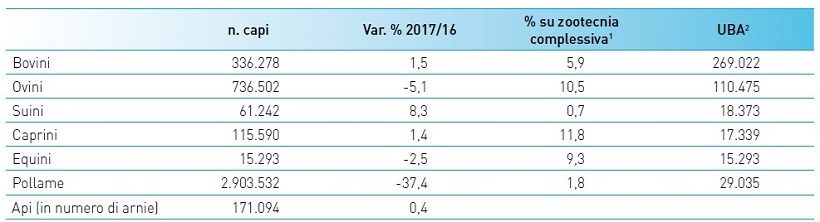

Nelle tabelle 2 e 3 si riportano i dati relativi alla distribuzione delle colture ed al patrimonio zootecnico.

Per quanto attiene le colture si evidenzia una forte crescita dei seminativi (+25% nel 2017/16) che occupano circa la metà del suolo biologico italiano (44%), con oltre 800.000 ettari. Sono però gli ortaggi a mostrare la crescita maggiore.

A differenza di quanto avviene a livello europeo, in Italia le colture permanenti biologiche hanno un posto di rilievo, occupando un quarto (24,5%) degli 1,9 milioni di ettari di superficie totale, una percentuale molto vicina a quella dei prati/pascoli permanenti (28,5%) e circa la metà dell’area occupata dai seminativi. Si tratta di quasi mezzo milione di ettari, destinati in gran parte a olivo (236.000 ettari) e vite (105.000 ettari), colture in crescita considerevole.

Tabella 1. Operatori biologici e superfici investite per regione al 31/12/2017. Fonte BioReport 2017-2018 (+3750 operatori dal 2016 al 2017)

Tabella 2. Superfici biologiche per orientamento produttivo, 2017. Fonte BioReport 2017-2018

Tabella 3. Consistenza della zootecnia biologica per specie allevata, 2017. Fonte BioReport 2017-2018

In questo contesto è interessante un comunicato stampa di UnionCamere del Dicembre 2018 (Cresce l’offerta “Bio” sulle tavole degli italiani), basato su una elaborazione dati condotta da UnionCamere, InfoCamere ed Accredia (Ente di Accreditamento Nazionale). I dati sono riferiti ai primi 9 mesi del 2018 e si parla di una ulteriore crescita rispetto al 2017 (+4500 operatori). I dati dovranno comunque trovare conforto a consuntivo. Interessanti sono alcune considerazioni di tipo strutturale del tessuto produttivo del settore biologico:

- Il 90% degli operatori sono PMI (imprese piccolo/medie);

- l’84% afferiscono al settore agricolo;

- l’11.4% ha un imprenditore con meno di 35 anni

- il 28.7% è condotta da una imprenditrice;

- il 40% è entrata nel sistema negli ultimi tre anni

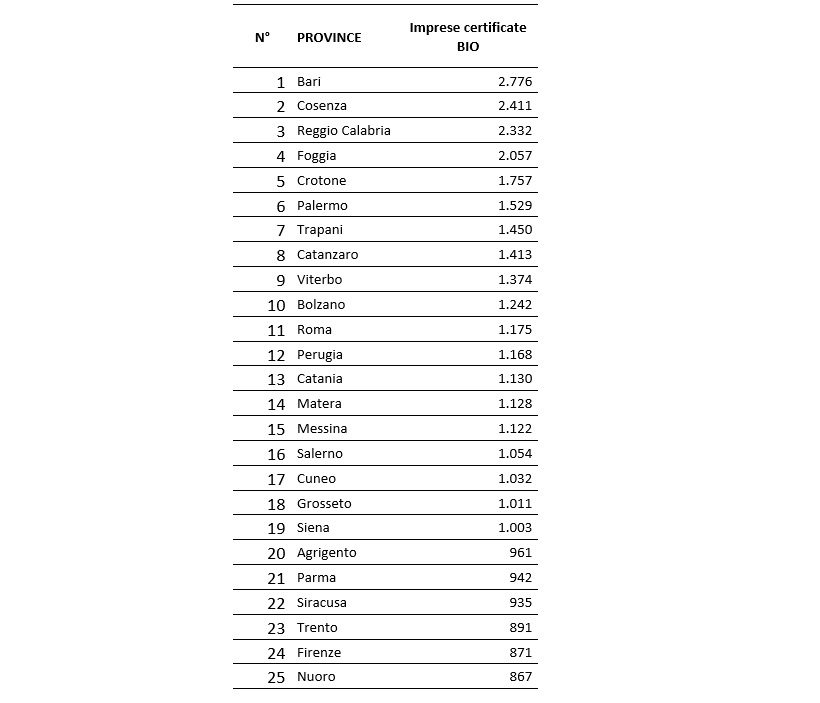

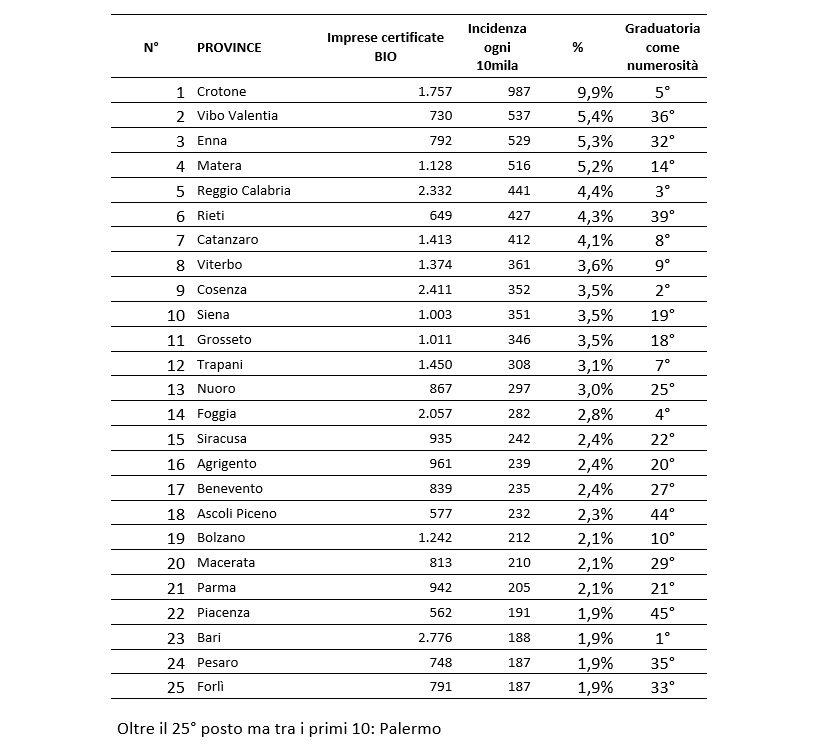

Interessante anche l’elaborazione che riporta la numerosità delle aziende bio per singola provincia e l’incidenza di queste rispetto al totale. E’ possibile quindi stilare una sorta di classifica, evidenziando le prime 20 provincie “virtuose” in termini di adesione al sistema di produzione bio. La graduatoria si configura con alcune differenze quando si analizza il fenomeno in termini di incidenza sul totale, considerando il numero di attività certificate bio non in termini assoluti ma in rapporto al numero di attività produttive presenti. E’ un dato che offre una misura di quanto il biologico sia permeato nella struttura produttiva della provincia, in termini di numero di aziende bio ogni 10.000 attività. In questo caso alcune provincie vedono ribaltare la posizione di classifica, come Palermo, che sparisce dalle prime 25 aziende, contro forti piazzamenti di altre che, pur essendo in posizioni non importanti in termini di numerosità assoluta, diventano realtà significative come modello di adesione di “sistema”. E’ il caso di Enna, Vibo Valentia, Rieti, Ascoli Piceno, Piacenza e Forlì, con una incidenza delle imprese bio sul totale che va da quasi il doppio della media nazionale (1.4%) fino ad oltre il triplo.

Tabella 4 – Prime 25 province per numero di operatori con certificazione bio (Fonte: Comunicato Stampa UnionCamere Dicembre 2018)

Tabella 5 – Prime 25 province per incidenza del numero di operatori con certificazione bio sul totale delle aziende presenti (Elaborazione su dati UnionCamere Dicembre 2018)

L’altra parte del cielo, i consumi di prodotti biologici

Occorre a questo punto analizzare i consumi dei prodotti biologici, senza la percezione dei quali l’analisi che si tenta di condurre avrebbe solo un risvolto che, seppur interessante, se non sostenuto da una componente di vivacità da parte del mercato, porterebbe a configurare un sistema produttivo in espansione solo grazie a finanziamenti pubblici. Ed anche in questo caso i segnali sono incoraggianti.

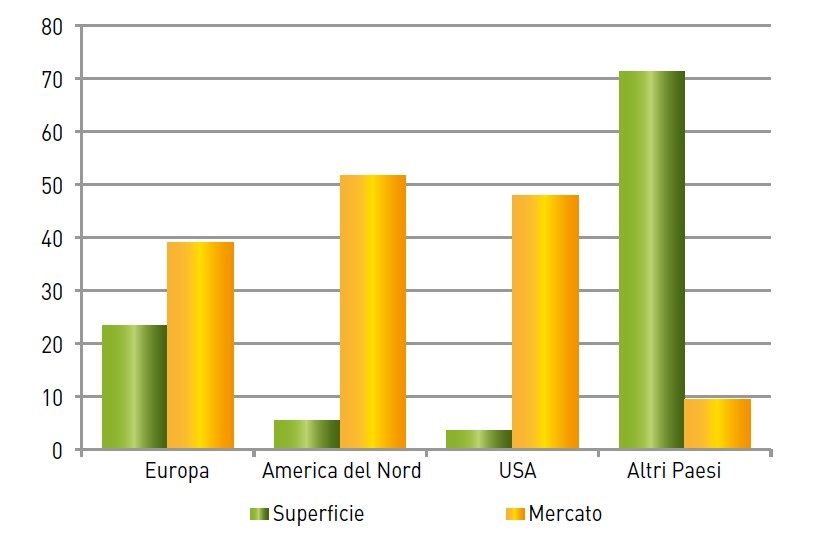

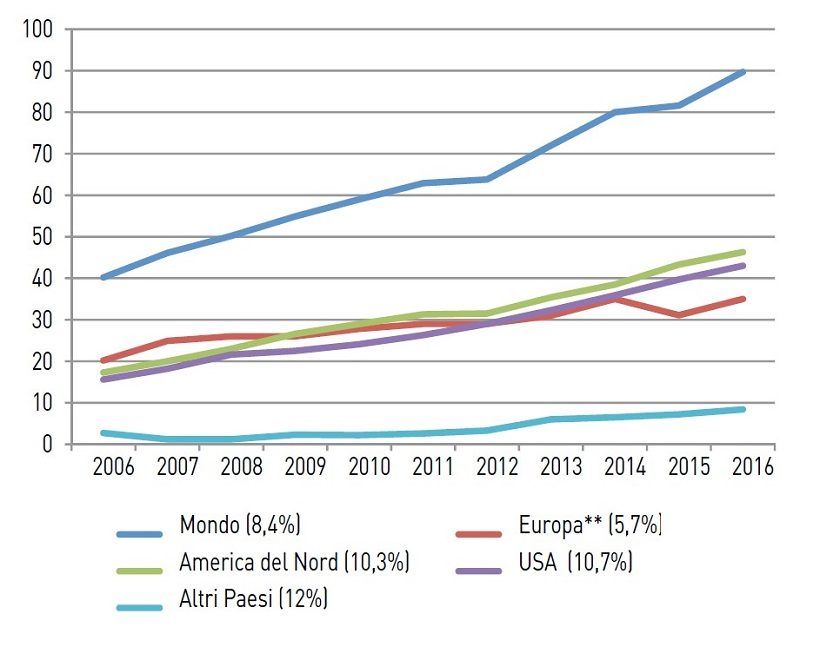

Il mondo intero mostra una domanda importante, spesso nei paesi dove le potenzialità produttive del biologico sono ridotte, e questo rende il settore ancora più interessante (Figura 1). Non solo, i consumi di prodotti bio, a livello globale manifestano un trend positivo da diversi anni (Figura 2)

Dai dati evidenziati da BioReport 2017-2018, si configura un quadro dei consumi estremamente vivace ed interessante. Infatti, al luglio 2018 è stato superato l’obiettivo stabilito per il mercato dei prodotti biologici nel Piano strategico nazionale per lo sviluppo del sistema biologico (2016). Questo prevedeva il raggiungimento di un valore del mercato complessivo (interno ed esportazioni) pari a 5 miliardi di euro entro il 2020. Tale indicatore, al 31/12/2017 ha raggiunto i 5,6 miliardi, di cui le esportazioni costituiscono il 36,7%. E, vale la pena di sottolineare, una volta tanto, siamo in anticipo sugli obiettivi fissati, a dimostrazione della forza di un settore che è punto di riferimento strategico per il comparto.

Per quanto attiene il mercato interno, si manifesta, rispetto al 2016, una crescita dei consumi domestici (+18,6%) che tocca i 3,13 miliardi, mentre i consumi fuori casa (+10,1%), raggiungono quota 0,415 miliardi.

La Grande distribuzione rappresenta il principale canale distributivo con un 45% delle vendite di alimenti e bevande biologici (1,59 miliardi), seguita dai negozi specializzati (24%; 0,86 miliardi), i servizi di ristorazione fuori casa (12%) ed a seguire i restanti canali (19%; 0.67 miliardi, dati Nomisma e Nielsen, 2018).

La posizione predominante della GDO in termini distributivi appare riconducibile all’aumento delle referenze biologiche presso le diverse catene che nei supermercati e nei discount passa da 2.857 a 3.529 (+23,5%; dati Osservatorio SANA).

Entrando nel merito delle categorie di alimenti, la variazione più elevata è associata ai prodotti ittici (+106,8%). Seguono vini e spumanti con il 77,2%, incremento che, nel 2017, porta a superare i 4 milioni di litri venduti nella sola grande distribuzione. Variazioni positive interessanti risultano anche per carni fresche (+63,3%) e oli e grassi vegetali (+41,7%), oltre che uova, salumi, frutta e bevande analcoliche (Tabella 6).

Infine, le famiglie che nel 2018 (Luglio, come orizzonte temporale dei dati), hanno acquistato almeno una volta alimenti e bevande biologici, salgono a 21,05 milioni, con un tasso di penetrazione dell’81%, concentrandosi soprattutto al Nord. Nomisma, pertanto, stima come, nei primi sette mesi dell’anno, l’incidenza del valore del mercato biologico su quello del mercato alimentare totale salga al 3,7% (Osservatorio Sana, 2018).

Figura 1 – Contributo percentuale alla formazione della superficie biologica e del mercato biologico mondiali (%), 2016. Fonte BioReport 2017-2018.

Figura 2 – Evoluzione del fatturato degli alimenti e delle bevande biologici nel Mondo e per gruppi di paesi (mld $ USA). Fonte BioReport 2017-2018

Tabella 6 – Variazione percentuale del valore delle vendite di prodotti biologici per tipologia in Italia (%). Fonte: BioReport 2017/2018, elaborazione Ismea su fonte Nielsen (2018).

Ma il trend favorevole dei consumi “bio” trova riscontro in ulteriori analisi di mercato (1). Il report di “Cambia la terra” indica un segno positivo dell’8% rispetto all’anno precedente (2).

Lo studio mette in evidenza come i consumi dei prodotti bio non siano da considerarsi un fenomeno estemporaneo ma un vero e proprio cambiamento nelle abitudini alimentari dei consumatori, che mostrano un sempre maggiore interesse nei confronti di prodotti naturali, semplici e a basso impatto ambientale. Lo studio identifica tra i principali drivers di scelta del consumatore elementi di attenzione allo spreco, valenza ambientale, ricerca di qualità e salute.

Il biologico risponde perfettamente a queste esigenze. Dall’indagine è emerso infatti che chi sceglie un prodotto biologico in Italia lo fa pensando ai benefici per la propria salute (52%); il 47% ritiene che il marchio bio sia garanzia di maggiore sicurezza e qualità dei prodotti, il 26% motiva l’acquisto con l’attenzione alla salvaguardia dell’ambiente. Contano poi l’origine italiana delle materie prime (58%), la qualità degli ingredienti (54%) e il metodo di produzione (46%) nel suo complesso (3).

Nello studio si rimarca la forza del canale distributivo rappresentato dalla GDO (45%), ma evidenzia anche le motivazioni dei consumatori per la preferenza:

- comodità (“riesco a fare tutta la spesa in un solo punto” – 33%);

- convenienza (“i prodotti costano meno” – 13%);

- assortimento (12%).

Il canale specializzato viene invece privilegiato per i seguenti motivi:

- assortimento (24%);

- maggiore fiducia nei prodotti (19%);

- qualità (15% ritiene si trovino prodotti bio con qualità superiore rispetto a quelli in vendita nella Gdo).

Lo studio, infine, mostra come, anche nel biologico, la marca del distributore (Mdd) costituisce ormai un vero e proprio brand, rappresentando da sola il 41% delle vendite nella GDO.

Il biologico, il successo di uno standard che pone l’ambiente come priorità, e che, nonostante un obiettivo eticamente condivisibile e regolamentato nelle sue applicazioni, rimane avversato da parti che poco hanno a vedere con il sistema stesso. E’ un modello operativo sofisticato e dotato di interessanti potenzialità di mercato, rese disponibili alle aziende che decidono di aderire. Opporsi al solo scopo di avversare una scelta produttiva a carattere imprenditoriale, declinando tutte le possibili difettosità del sistema, senza apportare proposte o soluzioni per migliorarlo, appare, a parere di chi scrive, un atteggiamento del tutto privo di fertilità. Per paragrafare un gigante del pensiero, adorabile, perché unione di intelligenza, simpatia e tolleranza: “Chi dice che è impossibile, non dovrebbe disturbare chi ce la sta facendo” (Albert Einstein).

(1) https://www.cambialaterra.it/2019/01/biologico-in-italia-2018/

(2) Studio del settore in Italia, a cura di AssoBio su dati rilevati da Nomisma, in occasione di Marca 2019, il Salone internazionale sui prodotti a Marca del distributore

Donato Ferrucci, Dottore agronomo libero professionista, riveste attualmente l’incarico di Responsabile di Bioagricert Lazio e di Cultore della materia presso la cattedra di Gestione e Comunicazione d’Impresa” – Facoltà di Scienze della Comunicazione, Università degli Studi della Tuscia. E-mail: donatoferrucci@alice.it