IL RUOLO DEL CREDITO COOPERATIVO NELLO SVILUPPO DEI DISTRETTI AGRO-ALIMENTARI ITALIANI

di Nicola Galluzzo

Introduzione

Lo sviluppo dei prodotti agroalimentari di qualità interessa in maniera abbastanza eterogenea il territorio italiano determinando delle aree con una elevata concentrazione aziendale che influito sulla specializzazione socio-economica del territorio (Storti, 2000). Una prima conseguenza della specializzazione territoriale è stata la creazione di distretti agro-alimentari per i quali la norma nazionale ne ha riconosciuto la loro funzione ed esistenza solo nel 2001 (Galluzzo, 2008; Galluzzo, 2005). Alcuni studi hanno dimostrato che uno dei fattori più importanti per lo sviluppo del distretto in Italia sia stata la presenza sul territorio di alcune condizioni socio-economiche di base (Becattini, 2000) e, in particolare, la presenza di un sistema bancario di prossimità rappresentato dalle banche cooperative che hanno consentito l’affermazione di queste strutture produttive (Zanetti, 2008; Fratta Pasini, 2008).

Obiettivi e metodologia

La presente ricerca ha voluto evidenziare nelle diverse regioni agricole italiane la relazione tra la presenza di banche cooperative e lo sviluppo dei distretti agroalimentari, in particolare, nelle aree caratterizzate da prodotti di qualità certificata (Dop e/o Igp), valutandone l’esistenza di relazioni statisticamente significative mediante l’applicazione di un modello econometrico specifico dei minimi quadrati ordinari (Verbeek, 2006) applicato sia su dati cross-section, in un modello dinamico, valutando la variazione delle variabili considerate nel medio periodo a due intervalli di 5 anni, sia su un modello statico considerando solo i dati statistici rilevati nel anno 2006, applicato ad alcuni regressori socio-economici costituiti dalla diffusione di sportelli di credito cooperativo, dall’entità dei depositi, dal valore aggiunto agricolo, dalla presenza di sistemi locali agricoli e dagli occupati ottenendo un modello compatto così sintetizzabile, dove y ed e (errore) sono dei vettori a n-dimensioni e X invece ha dimensioni n x k:

y = X b + e

Inoltre, nel modello sono state considerate due diverse simulazioni con le quali le variabili dipendenti considerate sono state la presenza di banche cooperative (prima simulazione) e la diffusione dei distretti agroalimentari (seconda simulazione).

L’elemento centrale dell’analisi è stata quella di vedere la significatività che c’è tra la localizzazione territoriale e la concentrazione, intesa come consistenza numerica dei distretti agro-alimentari, e il sistema creditizio cooperativo, individuata quale variabile proxy dello sviluppo distrettuale. Inoltre, mediante l’applicazione dell’analisi multivariata con cluster analisys (Di Franco, 2005; Bolasco, 2004) applicata alla variabile regione è stato possibile individuare 4 aggregati regionali, necessari per valutare se il distretto abbia rappresentato una diretta conseguenza della specializzazione socio-economica territoriale, sul quale hanno influito, in maniera non del tutto univoca, le presenza di sportelli bancari di natura cooperativistica, elemento animatore dello sviluppo agro-alimentare locale, così come confermato dall’indice di specializzazione ottenuto applicando quanto riportato nell’indice di Balassa-Hoover, che in formule può essere così riassunto:

IB-Hbc = ni,j/∑ini,j/ ni,j/∑i ∑jni,j

IB-Hbc indice di specializzazione delle banche cooperative

n numero di sportelli bancari di natura cooperativistica per regione i-esima

∑i∑jn i,j numero sportelli bancari complessivamente attivi

IB-Hd = ni,j/∑i ni,j/ni,j/∑i ∑j ni,j

IB-Hd indice di specializzazione dei distretti attivi nel settore primario

n numero di distretti attivi nel settore primario presenti nella regione i-esima

∑i∑j ni,j numero distretti complessivamente attivi

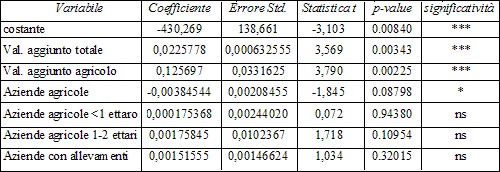

Tab. 1- Relazioni tra diffusione delle banche di credito cooperativo e alcune variabili indipendenti economiche e dimensionali del settore primario nel modello statico (Fonte: elaborazioni su dati Istat, 2008)

Risultati

L’applicazione del modello statico alla variabile dipendente banche cooperative presenti sul territorio ha fatto emergere come le banche di credito cooperativo abbiano svolto un ruolo molto importante e statisticamente significativo sullo sviluppo economico del territorio sia in termini complessivi (valore aggiunto totale) sia in termini specifici, ossia di incremento del valore aggiunto nel settore primario nelle diverse regioni italiane, senza agire, come era logico attendersi, sull’occupazione in agricoltura che ha risentito di un forte decremento imputabile a fattori strutturali più che congiunturali. Alla luce di questi risultati il modello è stato ampliato inserendo all’interno la variabile azienda agricola, in termini di superficie media (dimensione produttiva), e, a sua volta, scomposta in funzione delle specializzazione produttiva. I risultati statistici sembrano confermare come le banche di credito cooperative abbiano avuto un ruolo molto importante e diretto sulla sviluppo complessivo delle aziende agricole (numerosità) ma non sulla loro specializzazione produttiva (aziende zootecniche vs aziende ad indirizzo produttivo vegetale) e comunque non su quelle di piccole dimensioni inferiori ai 2 ettari (Tabella 1). Cambiando le variabili utilizzate nel modello e introducendo nell’analisi delle restrizioni maggiori è emerso come le banche di credito cooperativo abbiano agito determinando uno sviluppo, prevalentemente, dei distretti industriali e non dei distretti complessivamente attivi nel settore primario (distretti agroalimentari e distretti rurali). La disamina dei dati, attraverso la ricostruzione di un modello finalizzato a valutare le relazioni statistiche che potrebbero verificarsi tra la variabile indipendente numero di banche di credito cooperative attive sul territorio regionale e lo sviluppo distrettuale in senso ampio, ossia in grado di comprendere sia i distretti industriali che i distretti attivi nel settore primario, e le produzioni agroalimentari di qualità (Dop e Igp) ha evidenziato l’assenza di legami statisticamente significativi, confermando come il sistema bancario cooperativistico non abbia agito in maniera preponderante sulla specializzazione produttiva agricola e territoriale, confermando l’importanza di altre variabili sullo sviluppo socio-economico del territorio. Il modello ottenuto considerando solo le variabili sociali e quelle inerenti alcune variabili indipendenti, indicatori dello sviluppo bancario sul territorio, ha evidenziato come le banche di credito abbiano agito in maniera direttamente significativa sulla crescita degli sportelli bancari attivi sul territorio; tutto ciò al fine di assicurare una maggiore e migliore copertura sul territorio regionale, anche se la diffusione del credito cooperativo appare essere correlato in maniera inversamente proporzionale alla variabile formazione professionale e culturale di alto livello.

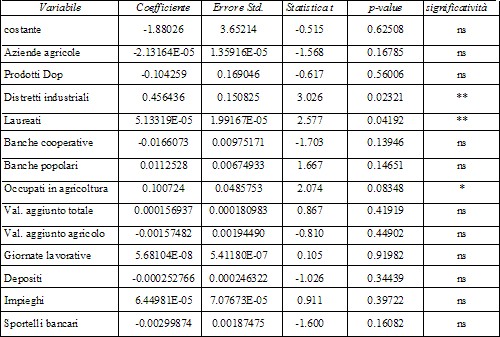

Tab. 2- Relazioni tra distretti attivi nel settore primario e tutte le variabili considerate nel modello statico (Fonte: elaborazioni su dati Istat, 2008)

Per valutare le relazioni che i distretti rurali e agroalimentari (variabile dipendente) possono avere svolto sullo sviluppo socio-economico del territorio è stata introdotta una modifica nel modello statistico dei minimi quadrati ordinari utilizzando una variabile indipendente che tenesse conto sia dei depositi bancari che degli impieghi. I risultati del modello hanno evidenziato come i depositi bancari abbiano agito positivamente sullo sviluppo dei distretti a differenza degli impieghi che, invece, in maniera negativa hanno agito sullo sviluppo dei distretti attivi nel settore primario. La presenza di distretti rurali e agroalimentari ha agito in maniera statisticamente significativa sullo sviluppo delle aziende agricole attive sul territorio, generandone un incremento senza, invece, risentire degli effetti della formazioni culturale da parte dei soggetti attivi ne, quantomeno, della presenza di produzioni di qualità certificata e dei distretti industriali attivi. Il modello utilizzato con al proprio interno tutte le variabili prese in esame ha evidenziato come lo sviluppo dei distretti agroalimentari e dei distretti rurali abbia risentito in maniera statisticamente positiva della diffusione dei distretti industriali, della formazioni culturale della popolazione e degli occupati in agricoltura (Tabella 2). Ciò sembra confermare come la realizzazione di distretti nel settore primario abbia incentivato la crescita delle aziende agricole che hanno, tuttavia, richiesto una maggiore specializzazione professionale degli operatori attivi sul territorio con positive ricadute sull’occupazione agricola. I risultati sembrano evidenziare come i distretti agricoli abbiano agito, nell’analisi condotta, in maniera statisticamente positiva sulla crescita del distretto industriale grazie ad una serie di legami e di interazioni che si sono venute a generare tra loro e di una stretta relazione che si è venuta a istaurare tra le due variabili considerate, il che porta ad affermare come nelle regioni dove c’è il distretto industriale si è facilmente sviluppato il distretto agricolo.

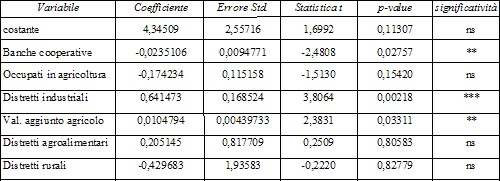

Tab. 3- Relazioni tra prodotti agroalimentari di qualità certificata e banche di credito cooperativo e distretti attivi nel modello statico (Fonte: elaborazioni su dati Istat, 2008)

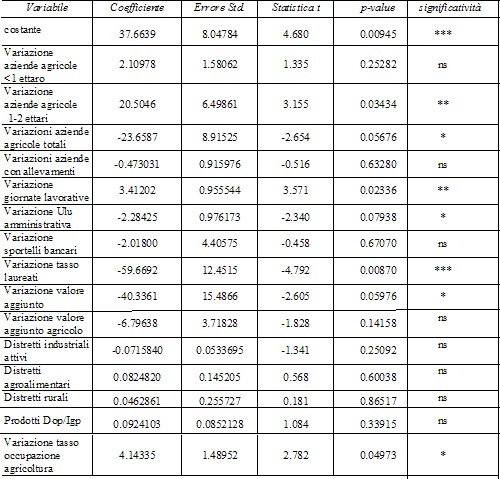

Tab. 4- Applicazione del modello dinamico e analisi delle relazioni tra la variazione della diffusione delle banche di credito cooperativo attive e le altre variabili socio-economiche considerate (Fonte: elaborazioni su dati Istat, 2008)

Per evidenziare le relazioni esistenti tra la diffusione di prodotti di qualità certificata, intesa come variabile dipendente, e alcune variabili indipendenti socio-economiche si è potuto osservare come la presenza di banche cooperative abbia agito in maniera negativa sulle produzioni di qualità certificata e positivamente sulla diffusione del distretto industriale e del valore aggiunto agricolo (Tabella 3), confermando come il prodotto agroalimentare di qualità certificata risenta positivamente di un tessuto produttivo industrializzato già esistente, attivo e coeso nel distretto, con ricadute positive sull’economia complessiva del territorio. Una criticità che l’analisi ha evidenziato è stata quella secondo la quale le banche di credito cooperative sembrano svolgere un ruolo marginale sulle produzioni di qualità certificate ma, di converso, positivo sullo sviluppo dei distretti agricoli e agroalimentari di qualità. A livello dimensionale le produzioni di qualità certificate hanno agito in maniera statisticamente significativa, anche se il valore del coefficiente sia stato negativo, sulle aziende agricole complessive attive sul territorio regionale italiano e, in maniera particolare, su quelle di piccole dimensioni comprese nella classe dimensionale 1-2 ettari; tutto ciò ha confermato come le piccole aziende agricole abbiano risentito positivamente delle produzioni di qualità certificata.

L’analisi del modello dinamico nel medio periodo ha preso in considerazione la variazione delle variabili socio-economiche considerate. Dalla disamina dell’incremento delle banche di credito cooperative, considerate quale variabile dipendente, è emersa una correlazione positiva con le aziende agricole di piccole dimensioni attive, rispetto ad una correlazione statisticamente significativa, ma di segno negativo, verso le aziende agricole complessive. Tutto ciò dimostra come le aziende agricole complessivamente attive non abbiano risentito positivamente dell’effetto svolto, sul territorio, dalle banche di credito cooperativo, il che è spiegabile da una contrazione strutturale delle aziende agricole italiane ed un effetto benefico sulle piccole realtà produttive, le quali hanno risentito positivamente degli effetti benefici di un sistema bancario di prossimità attivo in ambiti locali limitati. L’analisi dinamica ha confermato l’esistenza di una correlazione inversa tra la variabile indipendente formazione culturale e la struttura delle banche cooperative presenti, confermando un ruolo molto importante delle banche di credito cooperativo in quelle realtà depresse con una limitata diffusione dei distretti primari e della atmosfera collaborativa (Becattini, 2000) che è alla base della crescita e dello sviluppo dei distretti in senso generale.

Il modello complessivo, ottenuto considerando contemporaneamente tutte le variabili socio-economiche nel modello, messe in relazione con la variabile dipendente variazione nella numerosità delle banche di credito cooperative (Tabella 4) ha evidenziato un relazione inversa tra variazione delle banche di credito cooperative e le aziende agricole totali, la presenza di personale in possesso di titolo di alta formazione, l’incremento del valore aggiunto; gli effetti negativi, invece, hanno interessato le aziende di dimensione compresa tra 1 e 2 ettari, le giornate di lavoro e l’occupazione agricola. Tutto ciò sembra dimostrare come l’incremento delle banche di credito cooperativo attive sia una variabile di primario interesse per l’ambiente rurale poiché ritenuta idonea a svolgere una funzione principale sulla crescita occupazionale del territorio soprattutto per le piccole aziende agricole e una buona rispondenza del modello utilizzato (valori di R2). La criticità che ne è emersa è imputabile ad una correlazione negativa tra la formazione delle persone considerate e la crescita delle banche di credito cooperativistico, il che dimostra come per il distretto siano importanti altre variabili in gioco e l’importanza delle banche di natura cooperativistica nelle zone rurali caratterizzate da bassa crescita economica e da un limitato fermento imprenditoriale, quali entità capaci di recepire gli stimoli e le sollecitazioni e garantendo la crescita del territorio.

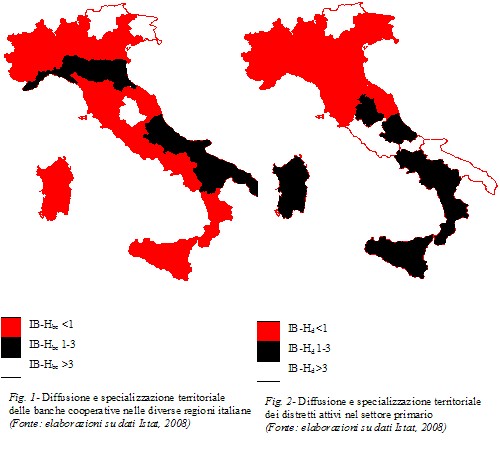

L’applicazione dell’indice di specializzazione territoriale ha evidenziato una elevata diffusione del sistema bancario cooperativistico nelle regioni dell’Italia settentrionale e meridionale dove, contemporaneamente, si è assistito ad una elevata diffusione di distretti nel settore primario, in misura prevalente, rurale e, in misura limitata, di agroalimentari di qualità (Fig. 1). Dall’analisi è emerso come nelle regioni con un tasso di industrializzazione molto elevata lo sviluppo dei distretti agroalimentari di qualità e di quelli rurali è apparsa marginale e residuale rispetto alle altre regioni nelle quali l’agricoltura svolge un ruolo molto importante per l’economia complessiva del territorio e del valore aggiunto prodotto (Fig. 2).

Conclusioni

L’analisi condotta ha evidenziato come le banche di credito cooperativo abbiano agito in maniera significativa sulla crescita economica del territorio e, in modo particolare, sullo sviluppo socio-economico nel settore primario; inoltre, i distretti agroalimentari e quelli rurali si sono localizzati in quei territori nei quali si è riscontrato un background culturale e socio-economico coeso e consolidato come nel caso dei territori ove sono attivi i distretti industriali. Tutto ciò ha avuto la diretta conseguenza di incrementare i livelli occupazionali nel settore primario in maniera stabile.

Le relazioni tra prodotti di qualità certificata e diffusione delle banche di credito cooperativo non hanno evidenziato l’esistenza di legami statisticamente significativi, se non per quanto attiene l’incremento del valore aggiunto nel settore primario. Le banche di credito cooperativo, invece, sembrano avere agito, in maniera statisticamente significativa, sullo sviluppo dei distretti industriali, confermando quanto riportato in bibliografia in altri settori produttivi.

L’applicazione del modello dinamico ha evidenziato come l’incremento delle banche di natura cooperativistica abbia agito, in maniera positiva, sulla crescita delle piccole imprese agricole e sui loro livelli occupazionali. La maggiore specializzazione territoriale, dovuta allo sviluppo e alla diffusione di banche di credito cooperativo, sembra essere correlata, applicando l’analisi statica dei dati a livello regionale, con la specializzazione produttiva, rappresentata dalla numerosità dei distretti attualmente riconosciuti dal legislatore e attivi nel settore primario, confermando il ruolo e l’importanza di tali tipologie di banche per le zone agricole e per i distretti agroalimentari, in particolare, che producono alimenti di qualità certificata sia sul valore aggiunto agricolo che sul valore aggiunto complessivamente prodotto in ambito regionale.

Bibliografia

– Becattini G. (2000), “Il distretto industriale”, Rosemberg & Sellier, Torino;

– Bolasco S. (2004), “Analisi multidimensionale dei dati”, Carocci, Roma;

– Fratta Pasini C. (2008), “Dalla dimensione locale alla strategia localistica: le banche popolari nell’economia italiana”, in Banche territoriali, distretti e piccole e medie imprese (a cura di M. Fortis), Il Mulino, Bologna, pp.119-128;

– Galluzzo N., (2005) “I distretti nel Lazio: una proposta in divenire”, L’agrotecnico oggi, n.11, XXII pp. 28-31;

– Galluzzo N., (2008), “L’ammodernamento nel settore primario e il distretto rurale: una concreta opportunità?”, Agriregionieuropa, n.12, IV, pp. 48-51;

Storti D. (a cura di), (2000), “Tipologie di aree rurali in Italia”, Istituto nazionale di economia agraria Inea, Roma;

– Istat, (2008), “Annuario statistico italiano”, varie annualità disponibile sul sito www.istat.it;

– Verbeek M. (2006), “Econometria”, Zanichelli, Bologna;

– Zanetti E. (2008), “La relazione tra banche popolari e distretti industriali: il caso di UBI banca”, in Banche territoriali, distretti e piccole e medie imprese (a cura di M. Fortis), Il Mulino, Bologna, pp.129-143.

Nicola Galluzzo, dottore di ricerca in Scienze degli alimenti, si è laureato in Scienze agrarie presso l’Università Cattolica del Sacro Cuore di Piacenza, conseguendo il perfezionamento in Economia del turismo e in Gestione e organizzazione territoriale delle risorse naturali presso l’Università La Sapienza di Roma, in Studi europei presso la Facoltà di Scienze politiche dell’Università di Genova e in Controllo e autocontrollo degli alimenti presso la Facoltà di Medicina e chirurgia “A. Gemelli” di Roma. Assegnista di ricerca presso l’Istituto Nazionale di Economia Agraria (Inea). E.mail: nicoluzz@tin.it

|

Acquista online |