di Nicolò Passeri

Introduzione

Il Documento di Trasporto (Ddt) nasce come strumento di carattere fiscale e gestionale, volto ad accompagnare i beni durante il loro trasferimento e a consentire la fatturazione differita. La sua introduzione nel nostro ordinamento è strettamente collegata alla disciplina dell’IVA contenuta nel DPR 633/1972, che all’art. 1 stabilisce l’applicazione dell’imposta sulle cessioni di beni e prestazioni di servizi effettuate nell’esercizio d’impresa.

Nel settore agricolo, tuttavia, il Ddt non sempre rappresenta un documento indispensabile. Vi sono infatti casi specifici in cui il legislatore consente modalità alternative di documentazione:

- per i conferimenti mutualistici dei soci alle cooperative agricole, che non si configurano come cessioni di beni ai sensi dell’art. 2 del DPR 633/1972, la documentazione è curata direttamente dalla cooperativa mediante autofattura per conto del socio;

- per gli agricoltori in regime di esonero, il Ddt può essere emesso dall’acquirente, fungendo da base per la fatturazione differita;

- nelle cessioni con fattura immediata accompagnatoria, il Ddt può essere sostituito direttamente dal documento fiscale.

Questa flessibilità trova un ulteriore inquadramento nel D.Lgs. 198/2021, che disciplina i rapporti contrattuali nella filiera agricola e alimentare. Il decreto conferma l’obbligo del contratto scritto per le cessioni di prodotti agricoli e alimentari, ma esclude dall’ambito di applicazione i conferimenti alle cooperative da parte dei soci. Inoltre, riconosce ai documenti di trasporto (Ddt), alle fatture e agli ordini di acquisto valore equipollente all’atto scritto, purché inseriti in un accordo quadro che stabilisca gli elementi contrattuali essenziali.

In sintesi, il Ddt nel mondo agricolo va inteso come un documento utile ma non sempre necessario:

- è obbligatorio nelle cessioni commerciali tra imprese agricole e operatori della filiera, quando si voglia ricorrere alla fatturazione differita o si richieda tracciabilità dei movimenti;

- è sostituibile in tutti quei casi in cui la legge prevede meccanismi particolari (esonero, autofattura della cooperativa, fattura immediata).

Pertanto, il Ddt non rappresenta solo un adempimento fiscale, ma anche un mezzo di garanzia per la trasparenza e la correttezza dei rapporti commerciali, principi cardine ribaditi sia dal DPR 633/1972 (in termini di qualificazione delle operazioni imponibili), sia dal D.Lgs. 198/2021 (in termini di equilibrio contrattuale nella filiera agroalimentare).

Evoluzione normativa tra regime speciale agricolo e Documento di Trasporto

L’evoluzione della disciplina fiscale e documentale applicabile al settore agricolo trova due pilastri normativi fondamentali nel DPR 633/1972 e nel DPR 472/1996. Con riferimento al primo, l’articolo 34 del DPR 633/1972 ha introdotto un regime speciale per gli agricoltori, prevedendo modalità semplificate di determinazione dell’imposta e forme particolari di adempimento documentale. In particolare, per gli agricoltori in regime di esonero (ossia coloro che realizzano un volume d’affari inferiore a determinati limiti), è stabilita l’esenzione dagli obblighi contabili e dichiarativi ordinari, salvo il dovere di conservare le fatture ricevute. In questo quadro, un ruolo centrale è stato attribuito alle cooperative agricole e alle organizzazioni di produttori, alle quali l’art. 34 affida la possibilità – e in certi casi l’onere – di emettere l’autofattura per conto dei soci a fronte dei conferimenti dei prodotti agricoli. Tale previsione ha rappresentato un importante strumento di semplificazione, poiché consente di spostare in capo alla cooperativa la responsabilità di documentare fiscalmente i conferimenti, liberando l’agricoltore da oneri che sarebbero sproporzionati rispetto alla sua capacità organizzativa.

Parallelamente, il sistema documentale collegato al trasporto delle merci ha subito una rilevante trasformazione con il DPR 472/1996, che ha sancito l’abolizione dell’obbligo generalizzato della bolla di accompagnamento. Prima di tale intervento, infatti, la bolla di accompagnamento costituiva un documento obbligatorio per tutte le merci in viaggio, indipendentemente dalla natura dell’operazione sottostante (vendita, trasferimento interno, deposito). Con il DPR 472/1996 è stata introdotta una logica innovativa: non esiste più un obbligo indiscriminato di documentazione di ogni trasporto, ma solo nei casi in cui il documento sia funzionale a specifiche finalità fiscali, come ad esempio l’utilizzo della fatturazione differita o il superamento delle presunzioni di cessione previste dall’art. 53 del DPR 633/1972. È in questo contesto che nasce il Documento di Trasporto (Ddt), disciplinato come documento “flessibile” che può accompagnare le merci quando necessario, con contenuti minimi stabiliti dalla norma e con la possibilità di essere adattato alle esigenze delle imprese.

L’intreccio tra l’art. 34 del DPR 633/1972 e il DPR 472/1996 assume particolare rilevanza per il mondo agricolo e cooperativo. Da un lato, la disciplina fiscale speciale attribuisce alle cooperative la responsabilità di documentare i conferimenti dei soci mediante autofattura, esonerando l’agricoltore dall’emissione del Ddt. Dall’altro, il DPR 472/1996 ha introdotto il Ddt come documento utile, ma non obbligatorio in senso assoluto, consentendo alle cooperative di utilizzarlo come strumento gestionale e probatorio nelle fasi di trasformazione e successiva cessione dei beni finiti ai soci. Ne risulta un quadro in cui il Ddt non rappresenta un vincolo burocratico indiscriminato, ma un documento funzionale e flessibile, che si inserisce armonicamente nella logica di semplificazione a favore degli agricoltori esonerati e nella gestione mutualistica tipica delle cooperative agricole.

I documenti di trasporto per i soci delle cooperative agricole

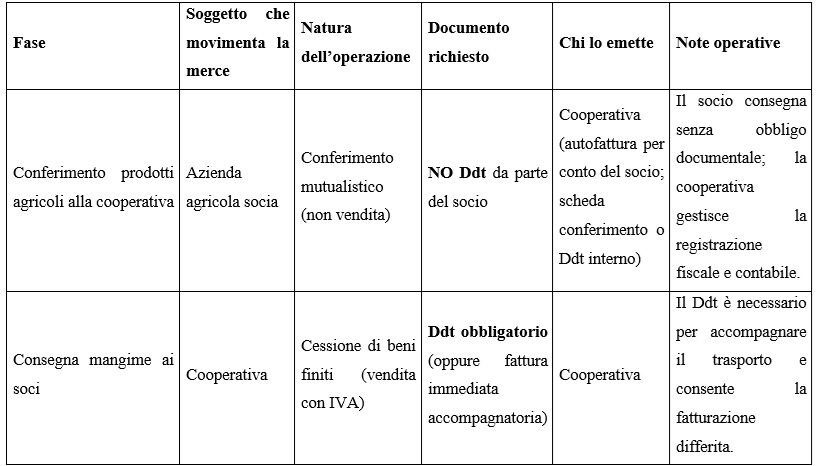

Nel contesto delle cooperative agricole, il Documento di Trasporto assume una funzione particolare. Quando l’azienda agricola socia conferisce i propri prodotti, non si è di fronte a una cessione commerciale ordinaria, ma a un conferimento mutualistico. In questa circostanza, il socio non è tenuto a emettere il Ddt, poiché la cooperativa è responsabile della documentazione attraverso l’autofattura per conto del socio e tramite registrazioni interne (schede di conferimento o bolle di consegna). Diverso è il momento in cui la cooperativa, trasformati i prodotti, consegna ai soci beni finiti come il mangime: in questo caso la consegna costituisce una vera e propria cessione di beni finiti e richiede l’emissione di un Ddt da parte della cooperativa, salvo che venga emessa fattura immediata. Si tratta quindi di un equilibrio normativo che riflette la doppia natura del rapporto socio-cooperativa: non commerciale nella fase del conferimento e commerciale nella fase di restituzione o vendita del prodotto trasformato.

Quando un’azienda agricola socia conferisce alla cooperativa i propri prodotti agricoli, non si realizza una cessione commerciale ordinaria, bensì un conferimento mutualistico. In tale ipotesi, il socio non è obbligato a emettere un Documento di Trasporto (Ddt), in quanto la documentazione fiscale e contabile è curata dalla cooperativa, che emette l’autofattura per conto del socio. Di prassi, la cooperativa integra tale gestione con schede di conferimento, formulari interni o, se previsto, con un proprio Ddt di carico.

Quando invece la cooperativa consegna ai soci i mangimi prodotti a partire dai conferimenti, si configura una cessione di beni finiti. In questo caso la cooperativa è tenuta a emettere Ddt, salvo il ricorso alla fattura immediata accompagnatoria. Il Ddt assicura la tracciabilità del trasporto e consente la successiva fatturazione differita.

Il Decreto Legislativo 8 novembre 2021, n. 198, che recepisce la Direttiva (UE) 2019/633 in materia di pratiche commerciali sleali, ha definito un quadro uniforme per la disciplina delle relazioni commerciali nella filiera agricola e alimentare.

- All’art. 2, il decreto distingue tra contratti di cessione e conferimenti a cooperative o organizzazioni di produttori da parte dei soci. Questi ultimi, come nel caso considerato, non rientrano nella nozione di contratto di cessione, essendo espressamente esclusi dall’ambito applicativo (art. 2, lett. e).

- Pertanto, il conferimento dei prodotti agricoli dal socio alla cooperativa non genera obbligo di Ddt, in quanto non qualificabile come cessione commerciale soggetta alle forme di cui all’art. 3 del decreto.

- Diversamente, la consegna di mangimi dalla cooperativa ai soci configura una cessione di prodotti agricoli e alimentari e deve rispettare i principi e gli obblighi documentali previsti, compreso l’utilizzo di Ddt o altro documento equipollente.

- Il rispetto di tale tracciabilità documentale non è solo un adempimento fiscale, ma assume rilievo anche ai fini della trasparenza e correttezza delle relazioni contrattuali, principi cardine sanciti dall’art. 3 del decreto.

In questo senso, la distinzione tra conferimento mutualistico (escluso dall’ambito dei contratti di cessione) e cessione commerciale (con obblighi di documentazione, inclusi i Ddt) consente di consolidare quanto detto in precedenza alla luce della normativa vigente.

Il Decreto legislativo 8 novembre 2021, n. 198, ha innovato profondamente la disciplina dei rapporti contrattuali nella filiera agricola e alimentare, sostituendo le disposizioni introdotte dal 2012. Lo scopo della norma è rafforzare la tutela dei produttori agricoli, riducendo lo squilibrio negoziale rispetto ai partner commerciali di maggiori dimensioni, che spesso tendono a imporre condizioni contrattuali o pratiche sleali a proprio vantaggio.

I contratti di cessione devono essere redatti obbligatoriamente in forma scritta, prima della consegna dei prodotti, e devono contenere elementi essenziali quali: durata, quantità, caratteristiche merceologiche, prezzo (fisso o determinabile sulla base di parametri oggettivi), modalità di consegna e pagamento. La forma scritta può essere sostituita da documenti equipollenti come il Ddt, le fatture o gli ordini di acquisto, purché inseriti in un accordo quadro che ne definisca le condizioni di base.

Sono esclusi dall’ambito di applicazione del decreto:

- le cessioni che non configurano una vendita (donazioni, permute, autoconsumi);

- le cessioni al consumatore finale;

- le cessioni con pagamento contestuale alla consegna;

- i conferimenti a cooperative o organizzazioni di produttori da parte dei soci.

Il decreto prevede che i contratti abbiano, di norma, una durata non inferiore a dodici mesi, salvo deroghe motivate (ad esempio per la stagionalità dei prodotti). Il prezzo può essere fissato contrattualmente o reso determinabile in base a parametri predefiniti, come listini o indicatori di mercato.

Particolare attenzione è dedicata alla distinzione tra prodotti deperibili e non deperibili, rilevante per la definizione dei termini di pagamento: 30 giorni per i primi e 60 giorni per i secondi. La disciplina vieta inoltre una serie di pratiche commerciali sleali, tra cui le vendite sottocosto non giustificate o non concordate per iscritto.

Le violazioni agli obblighi contrattuali e documentali comportano sanzioni amministrative gravi, proporzionate al fatturato delle imprese coinvolte. L’autorità di vigilanza e contrasto è l’Ispettorato Centrale della tutela della Qualità e Repressione Frodi (ICQRF), che può avvalersi anche dell’Arma dei Carabinieri e della Guardia di Finanza.

Agricoltori in regime di esonero

Un aspetto particolare riguarda gli agricoltori in regime di esonero. Questi soggetti, pur essendo esonerati dagli obblighi di fatturazione ordinaria, possono comunque ricorrere al Documento di Trasporto (Ddt) come base documentale per la fatturazione differita. In tale ipotesi, è l’acquirente a emettere il documento necessario. Lo stesso principio vale anche per i conferimenti di prodotti agricoli da parte di produttori a cooperative o ad altri organismi associativi: in tali circostanze, il Ddt può essere emesso direttamente dall’acquirente (ossia dalla cooperativa), assolvendo così la funzione di documento di consegna e tracciabilità.

Nicolò Passeri, Dottore Agronomo, libero professionista. Consulente per imprese agricole ed agroalimentari in ambito tecnico legale. Svolge analisi economico-estimative e di marketing dei processi produttivi. Supporta le imprese nella valorizzazione in filiera delle produzioni e nello sviluppo e dei sistemi di certificazione volontari e regolamentati. Docente presso ITS Academy Agroalimentare.