Volatilità dei prezzi internazionali delle derrate alimentari e sicurezza alimentare

di Pietro Simoni

Il World Food Summit organizzato a Roma dalla FAO per il 16-18 novembre 2009 suggerisce alcune riflessioni sulla situazione dei mercati internazionali dei principali prodotti agricoli che rappresentano la base dell’alimentazione mondiale. E’ opportuno porre particolare attenzione all’evoluzione recente dei prezzi delle commodity e ai problemi relativi alla sicurezza alimentare che coinvolgono drammaticamente più di un miliardo di persone che soffrono la fame.

Dopo un lungo periodo di stabilità dei prezzi delle commodity agricole (nota 1.), e in alcuni casi di diminuzione del prezzo reale, dalla fine del 2006 e per tutto il 2007 si è assistito a una crescita rapida e sostenuta dei prezzi: all’inizio del 2008 la tendenza all’aumento dei prezzi dei prodotti alimentari sembrava inarrestabile. Fatto 100 l’indice combinato che si ottiene prendendo la media dei prezzi registrati negli anni 2002-2004 di sei prodotti “commodity” (carne, latte, riso, frumento, mais, oli e grassi), si osserva un sensibile incremento a partire dal 2007, con l’indice che ha raggiunto 190 in dicembre di quell’anno per arrivare, nel maggio 2008, al valore di 210.

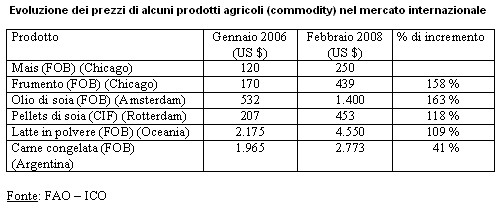

L’incremento dei prezzi è stato particolarmente significativo per il mais e frumento con incrementi del ordine del 160%: il mais da un prezzo storico di 120-130 $ ha raggiunto i 250 $ la T. e il frumento da 170 $ è passato a 440 $. La soia, una delle principali fonti di proteine per l’alimentazione umana e animale e di grassi per l’alimentazione umana, è passata da un valore storico di circa 200 $ alla T. a quasi 550 $. Il latte in polvere ha avuto una variazione straordinaria passando dai prezzi storici e tradizionali che oscillavano tra i 1200 e i 1550 $ alla T. a quasi 4700 $ la T. Il riso ha raggiunto gli 835 $ la T. duplicando i prezzi storici che oscillavano attorno ai 400 $ la T.

L’incremento imprevisto e sorprendente dei prezzi che si è registrato a partire dal 2007 è stato attribuito a fattori strutturali e a fattori di contingenza che si sono manifestati contemporaneamente. Tra i primi si segnala il forte aumento della domanda nelle economie emergenti, in particolare Cina e India che hanno rispettivamente 1,3 e 1,1 miliardi di abitanti. In Cina, come risultato di un incremento annuale del PIL con percentuali a doppia cifra, circa 20 milioni di persone all’anno escono da una situazione di povertà. La maggior disponibilità economica viene destinata principalmente a migliorare l’alimentazione, facendo crescere la domanda di carne, latte, grassi e proteine vegetali. Concorre a sostenere questa domanda il processo di urbanizzazione che diminuisce il numero di persone in grado di produrre direttamente, almeno in parte, i propri alimenti. In India si osserva un fenomeno quasi dello stesso ordine di grandezza. Un altro fattore strutturale che ha inciso sull’aumento dei prezzi è rappresentato dalla crescita della domanda, in particolare negli Stati Uniti, di mais per la produzione di biocombustibili.

Tra i fenomeni di contingenza si segnala la speculazione finanziaria, con la diffusione di meccanismi di acquisto “a futuro”, con l’irruzione dei fondi di investimento e degli strumenti finanziari e in alcuni casi dei derivati, nel mercato delle commodity alimentari. Altri fattori occasionali si riferiscono agli effetti della siccità prolungata in Australia e Ucraina e alla riduzione dei sussidi in Europa, con conseguente diminuzione di eccedenze disponibili. Nello stesso periodo un’altra materia prima (commodity per eccellenza) ha fatto registrare un andamento fortemente rialzista: il petrolio è passato dai circa 40 $ al barile del 2006 a 140 $, massimo storico toccato all’inizio del 2008. L’aumento del costo dell’energia ha avuto effetti diretti sui costi di produzione, in particolare per il costo più che raddoppiato dei combustibili e dei fertilizzanti.

Si è trattato quindi di una somma di fattori che hanno effetti gli uni sugli altri: un forte incremento della domanda nei paesi emergenti, contrazione della produzione e riduzione degli stock per problemi climatici avversi e per politiche di riduzione dei sussidi, un prezzo alto del petrolio e, infine, le politiche energetiche che favoriscono la produzione di etanolo da mais (nota 2.). In particolare la forte domanda di proteine e di grassi ha fatto lievitare la domanda e i prezzi della soia, questo ha spinto a destinare superfici crescenti a questa coltivazione, favorita anche dalla diffusione di nuove tecnologie e dalla soia RR. Ciò ha comportato una riduzione dell’area coltivata a frumento e mais in paesi come Argentina e USA.

Il caso del mais è emblematico. Il mais, con una produzione mondiale dell’ordine di 700 milioni di T, ha mantenuto storicamente prezzi bassi e ha un mercato internazionale molto attivo. Basti pensare, per esempio, che nel mondo più del 50% dell’alimentazione per l’industria avicola si ottiene dal mais. I fattori prima descritti, a partire dal 2007, hanno avuto l’effetto di far raddoppiare il prezzo del mais con gravi problemi e ricadute sui prezzi dei mangimi e sui prodotti avicoli. Nel caso dei mais amilacei, utilizzati per l’alimentazione umana, come nel caso della preparazione di “tortillas”, l’incremento dei prezzi ha destabilizzato l’approvvigionamento e nel 2008 ha provocato una grave crisi e forti proteste sociali in Mexico (nota 3.).

Un breve riassunto del caso del mais permette comprendere gli effetti interconnessi che si sono sviluppati negli ultimi anni. A partire dal 2006 è aumentata la domanda di mais per la produzione di etanolo negli Stati Uniti, che è uno dei principali produttori mondiali di mais, sostenuta da una politica di sussidi governativi. Di conseguenza negli Stati Uniti è aumentata la superficie coltivata a mais a spese di quella coltivata a frumento e a soia. Poiché una parte crescente (oggi circa il 12%) del mais prodotto negli Stati Uniti viene destinata a etanolo, il prezzo internazionale è aumentato sia per la diminuzione delle disponibilità degli stock di sicurezza alimentare sia per la presenza di una domanda internazionale sostenuta. Per esempio la Cina, che fino al 2000 era un paese esportatore di mais, nonostante la produzione nazionale sia aumentata,, nel 2008 è stata solo autosufficiente e, con ogni probabilità, a partire dal 2009 inizierà a importare mais.

La diminuzione di superficie coltivata a soia che è avvenuta negli Stati Uniti e in presenza dell’aumento significativo della domanda internazionale di proteine e grassi derivati dalla soia ha portato a un incremento dei prezzi: paesi come l’Argentina, il Brasile, il Paraguay, il Sud Africa e l’Australia che, a differenza degli Stati Uniti, non hanno politiche di sussidio per il mais, né per altri prodotti, hanno ridotto le superfici a mais e cereali a favore della soia. Questo perché, in assenza di sussidi, la soia ha una redditività molto più alta del mais. In conclusione, negli Stati Uniti è aumentata la superficie destinata a mais, ma buona parte della produzione viene destinata alla produzione di etanolo, mentre negli altri paesi tradizionalmente produttori la superficie e la produzione di mais è diminuita per la competizione con la soia. La riduzione di superfici destinate a mais, o per lo meno una espansione insufficiente a coprire la domanda, ha alimentato l’aumento dei prezzi. Il fenomeno è molto articolato e complesso: la soia in Argentina, Brasile, Sud Africa e altri paesi ha occupato superfici tradizionalmente destinate a cereali, e a loro volta il mais e i cereali, pur diminuendo le superfici totali, hanno occupato terreni tradizionalmente utilizzati per il pascolo di bovini da carne: di conseguenza l’allevamento da carne si è ridotto e si è spostato su terre adatte solo marginalmente all’allevamento e, in presenza di un aumento della domanda, i prezzi delle carne sono aumentati. Nel caso del frumento o del latte il processo ha seguito all’incirca lo stesso schema.

Questi fattori hanno portato a una serie di cambiamenti profondi, alcuni dei quali probabilmente irreversibili nel medio periodo. I prezzi alti hanno favorito la concentrazione dei guadagni da parte di grandi gruppi multinazionali e di grandi produttori, mentre si sono avuti solo benefici marginali per i produttori medi e benefici trascurabili per i piccoli produttori non inseriti nei mercati internazionali. In realtà, i piccoli e medi produttori si sono trovati in difficoltà per l’aumento del valore della terra: gli affitti sono aumentati e, soprattutto, è aumentata sensibilmente la pressione per la concentrazione della terra attraverso l’acquisto o l’affitto. Nel caso della soia e del mais transgenico si sono aperte grandi preoccupazioni legate all’utilizzo di organismi geneticamente modificati. La monocoltura della soia su superfici molto ampie ha aperto un dibattito acceso sui temi della diffusione dei prodotti fitosanitari e dei fertilizzanti e del loro impatto sull’ambiente. La pressione per l’ampliamento delle terre coltivate, in particolare per la soia e per l’allevamento di bovini da carne, ha portato a un’accelerazione della distruzione delle foreste. Gli alti prezzi dei prodotti hanno attirato grandi capitali, e si sono sviluppati sistemi di produzione strutturati e integrati in pochi operatori economici. Si sono organizzati pools per l’utilizzazione dei macchinari, esiste un controllo commerciale delle sementi geneticamente modificate, si sono diffusi pacchetti tecnologici “chiusi”, sistemi di concentrazione del raccolto e dei servizi tecnici e commerciali. Gli ultimi cinque anni hanno cambiato il volto alla struttura della produzione agricola nei principali paesi produttori di commodity con la progressiva scomparsa dei “farmers” tradizionali e l’affermarsi di sistemi e imprese a forte contenuto di tecnologia e di capitali.

Le conseguenze sulla sicurezza alimentare e il nuovo scenario: dal secondo semestre 2008 a oggi

Gli effetti dell’aumento dei prezzi sono noti e sono evidenti e toccano direttamente tutti i consumatori, sia nei paesi a reddito elevato sia in quelli in via di sviluppo. In questi ultimi ha creato gravissimi problemi per la sicurezza alimentare sia nei paesi in via di sviluppo non autosufficienti sia in quelli che hanno produzioni che potrebbero soddisfare (almeno in buona parte) le necessità interne. Per i primi è diventato estremamente oneroso l’approvvigionamento e per i secondi si è assistito a un trasferimento dei prezzi internazionali sui prezzi interni: i prezzi più che raddoppiati hanno obbligato molti governi, per esempio in Argentina, ad applicare politiche di contenimento dei prezzi degli alimenti e ad adottare restrizioni all’esportazione per evitare di trasferire i prezzi internazionali sui prezzi interni. Queste politiche hanno funzionato solo in parte e, ovviamente, sono costose. Un caso emblematico è rappresentato, per esempio, dal prezzo del latte in povere che, essendo triplicato, ha generato gravi problemi per assicurare l’alimentazione dei bambini nei paesi a basso reddito.

Quasi di sorpresa, o per lo meno prevista solo da pochi rimasti inascoltati, a metà del 2008 è iniziata un forte crisi economica e finanziaria. Tra le diverse conseguenze, a partire dal secondo semestre del 2008, la crisi ha avuto un forte impatto sulla domanda e quindi sui prezzi medi delle commodity. L’indice medio combinato, calcolato come si è descritto precedentemente, è sceso a valori dell’ordine di 140- 150 con un leggero incremento nella seconda metà del 2009. Per quanto riguarda i diversi prodotti rispetto ai livelli raggiunti nel 2008, si osserva che l’indice della carne è rimasto abbastanza stabile a 120, l’indice del latte è crollato da 200 a 120 per poi risalire a 140 negli ultimi mesi, i grassi hanno avuto un andamento simile, l’indice per i cereali è sceso de 220 a 160 (mais) e la soia si è stabilizzata intorno a un valore di 150-160. Allo stesso tempo, la crisi economica e finanziaria e la conseguente riduzione del consumo di energia, ha portato a una diminuzione del prezzo del petrolio che, pur non tornando ai bassi livelli del 2004, ha registrato un sostanziale decremento stabilizzandosi negli ultimi mesi, in media, attorno ai 75 $ al barile. Allo stesso tempo, un ulteriore beneficio si è avuto per il basso valore del dollaro USA di fronte a quasi tutte le altre valute.

Questi effetti positivi per i consumatori e per i poveri, purtroppo sono stati più che controbilanciati dalla stessa crisi economica e finanziaria iniziata a metà del 2008. La crisi ha aggravato le condizioni di povertà dovute alla perdita di lavoro e di possibilità di generazione di ingresso: si stima che nel 2009 il numero di persone che soffrono la fame o che hanno gravi problemi di malnutrizione sia cresciuta di almeno 100 milioni, portando il numero totale di persone che soffrono la fame quasi a 1,02 miliardi. La insicurezza alimentare globale continua a essere quindi un problema primario. I prezzi dei prodotti alimentari di base rimangono alti in relazione alle possibilità economiche dei paesi in via di sviluppo e sono troppo elevati per il miliardo di persone che soffrono la fame o hanno seri problemi di malnutrizione. Rappresentano inoltre una grave minaccia per almeno un altro miliardo di persone povere (nota 4.) che, a fatica, riescono a soddisfare le proprie necessità alimentari, ma sono estremamente vulnerabili alle crisi economiche e all’aumento dei prezzi.

Prospettive

Cercare di prevedere il futuro è un esercizio rischioso ma in questo caso necessario, se si vuole tentare di avere un panorama chiaro e così mettere in moto azioni che possano avviare la soluzione di questo problema. Si definisce come “sicurezza alimentare” una situazione nella quale tutte le persone abbiano accesso fisico ed economico ad alimenti sicuri dal punto di vista sanitario, sufficienti a soddisfare le proprie esigenze nutrizionali e le proprie preferenze alimentari per una vita attiva e sana. Questo obiettivo forma parte degli obiettivi del millennio (Millenium Goals) solennemente sottoscritti da tutti i paesi aderenti alle Nazioni Unite con l’impegno di ridurre alla metà, entro il 2015, il numero di persone che soffrono la fame. Questo obiettivo sembra lontano e difficilmente sarà raggiunto. La comunità internazionale ha davanti a sé una sfida difficile, e ancora più difficile è quella che attende i paesi in via di sviluppo: il problema non è solo raggiungere la sicurezza alimentare e la capacità di garantire l’accesso ad alimenti sufficienti per tutti, ma anche garantire la sovranità alimentare, cioè non dipendere da elementi esterni che possono condizionare una necessità primaria come il diritto ad alimentarsi.

Se si mantiene il trend attuale, e non ci sono segnali che possa cambiare, le stime più ottimiste indicano che, per il 2015, al massimo si riuscirà a ridurre di un 10% o a mantenere il numero di persone che attualmente soffrono la fame. Ai problemi dei prezzi e degli scarsi investimenti in agricoltura, si aggiungono drammaticamente il problema dell’accesso all’acqua e le questioni relative al cambio climatico. Per limitarci al tema delle commodity alimentari, nei paesi in via di sviluppo gli investimenti in agricoltura sono insufficienti e, anche se le previsioni per gli aumenti dei volumi di produzione sono sostanzialmente positive per tutti i prodotti, i prezzi rimangono e rimarranno troppo alti per le possibilità economiche di un terzo della popolazione mondiale. Esiste un consenso generalizzato che indica che l’uscita dalla crisi attuale e il ritmo dello sviluppo saranno lenti e deboli e del tutto insufficiente per assicurare risorse sufficienti per adeguate agli investimenti in agricoltura necessari nei paesi in via di sviluppo. Si calcola inoltre che la popolazione mondiale crescerà dagli attuali 6,9 miliardi a 7,3-7,5 miliardi nel 2015 con conseguente incremento della domanda e dell’impatto sul clima.

E’ quindi necessario trovare altre strade e altri equilibri internazionali. E’ una grande sfida per i paesi in via di sviluppo ma è una questione che i paesi sviluppati non possono eludere. E’ una questione morale e di giustizia ma è anche una questione essenziale che riguarda i flussi migratori, la sicurezza internazionale e il mantenimento della pace. E che coinvolge tutti, indistintamente.

Note

1. Prodotti agricoli con basso valore aggiunto che sono oggetto di scambio e negoziazione in una Borsa o in un mercato internazionale organizzato.

2. La produzione di etanolo da canna da zucchero e altri biocombustibili ha avuto altri effetti che comunque si sommano a quelli qui descritti.

3. Una situazione simile si è registrata nel sud-est asiatico nel caso del riso.

4. Persone che dispongono di meno di 1,5 dollari USA al giorno, espresso o come valore dei prodotti alimentari di autoconsumo e risorse destinate a altre necessità, o come valore monetario disponibile per l’alimentazione e altre necessità.

Pietro Simoni, laureato in Scienze Alimentari, si occupa da più di 30 anni di Sviluppo Rurale in America Latina e di temi relativi all’alimentazione e alla povertà rurale. Ha collaborato con la Cooperazione Italiana, con la FAO, la UE e la Banca Mondiale. Attualmente collabora stabilmente come free-lance con l’IFAD.

|

La fine del cibo Roberts ha analizzato il “problema cibo” – una delle emergenze del prossimo futuro – per anni, visitando stabilimenti di multinazionali, fiere agricole in Cina, impianti di confezionamento della carne e catene di supermercati … Acquista online >>> |