Criteri e procedimenti alla luce della sentenza 181/11

di Gianluigi De Mare, Maria Macchiaroli

Il presente lavoro va attribuito in parti uguali ai due autori e integra la trattazione originale con quella sviluppata dagli stessi nel convegno «Problematiche valutative, giuridiche ed amministrative nella realizzazione delle opere pubbliche», tenutosi presso la Facoltà di Ingegneria dell’Università di Salerno il 16 dicembre 2011

Premessa ed obiettivi

Con il Documento promosso nel giugno 2011 la Corte Costituzionale ha integrato la produzione avviata già dal 2007 con le Sentenze 348 e 349, tutte consequenziali al recepimento della modifica del Titolo V della Costituzione. L’iter delineato è volto a fornire indirizzi di matrice comunitaria, in materia di indennità di esproprio, per le azioni del legislatore e dell’esecutore amministrativo.

Sotto il profilo estimativo, a cui questo contributo dedica specifica attenzione, appare palese il riferimento della Consulta al valore di mercato degli immobili assoggettati a procedura ablativa, tanto che si tratti di aree edificabili quanto di suoli non edificabili.

E poiché il valore di mercato conforma e indirizza l’approccio del valutatore, risulta essenziale capire entro quali limiti storici e prospettici le indicazioni del Giudice delle Leggi vadano ricondotte, al fine di evitare derive sovversive del profilo garantista insito nella stessa Sentenza 181.

Prima di entrare nel merito del dettato giurisprudenziale, è necessario sollevare alcuni temi relativi allo stato dell’arte della disciplina estimativa in ambito nazionale, con particolare riferimento alle sue applicazioni nei settori amministrativo e legale.

Lo sforzo profuso da taluni organismi internazionali (IVSC International Valuation Standard Committee, TEGOVA European Group of Valuer’s Association, RICS Royal Institute of Chartered Surveyors, ecc.) e nazionali (ABI Associazione Bancaria Italiana, Agenzia del Territorio, Tecnoborsa, ecc.) per standardizzare gli approcci valutativi e la relativa documentazione illustrativa, ad oggi non ha ancora generato un innalzamento della qualità dei prodotti disciplinari nel nostro Paese. Ciò è provato tanto dal continuo richiamo delle autorità governative (DPEF 2011/13) ed economiche (intervento di Mario Draghi, all’epoca Governatore della Banca d’Italia, citato ne Il Sole 24 Ore del 01.06.11) sulla necessità di migliorare il profilo estimativo e valutativo degli investimenti, quanto dal dirompente effetto che hanno costantemente sul corso della giustizia ordinaria e amministrativa pareri sommari e superficiali, espressi sovente da consulenti improvvisati dell’Autorità Giudiziaria. Lo scenario delineato solleva il problema della insufficiente attenzione che gli organi preposti, a tutti i livelli (politico, amministrativo, tecnico, giudiziario), rivolgono all’affidamento degli incarichi di valutazione, assegnando tali compiti a soggetti privi di specifica preparazione e comprovata esperienza. È appena il caso di richiamare in merito le considerazioni di L. Scotti in Contributo tecnico-scientifico nel processo e discorso fra le due culture (www.geocities.com), e di F. Autieri in Valutazioni giudiziali e prospettive di riforma (Codice della valutazione immobiliare indipendente, Collegio degli Ingegneri e Architetti di Milano).

Sicché ad oggi, anche in ambito espropriativo, il venir meno di meccanismi automatici di apprezzamento nella stima provvisoria dell’indennità per le aeree non edificabili, introduce la necessità di ancorare le valutazioni a criteri, procedimenti e documenti che garantiscano l’affidabilità del risultato rispetto a gruppi sociali (coltivatori, fittavoli, piccoli proprietari terrieri, ecc.) che usualmente sono meno adusi alla trattazione di questioni economiche inerenti le rendite fondiarie, se comparati ai proprietari di fondi edificabili.

È infatti acclarato che nelle espropriazioni di terreni propriamente agricoli il meccanismo del VAM (e soprattutto quello della triplicazione dello stesso) garantiva di frequente la soddisfazione delle aspettative degli espropriati, consentendo la rapida conclusione delle vicende ablative. Mentre sovente scontentava i proprietari di terreni inedificabili quando questi fossero dotati, diversamente da quelli propriamente agricoli, di potenzialità economiche ben superiori (per l’uso che era consentito dalla legge e per quello verso cui tendeva il libero mercato). Utilitates economiche derivanti dall’uso dei terreni come aree di parcheggio, come pertinenze di centri commerciali, come zone di stazionamento per veicoli, come aree di deposito, ecc. Per non parlare poi dei suoli ricompresi in zone F ad attrezzature, quando ritenute conformative della proprietà e unicamente realizzabili su iniziativa pubblica. Aree, queste ultime, ovviamente partecipative delle forti rendite immobiliari concentrate sulle limitrofe zone residenziali, eppur indennizzate in base a valori agricoli medi di colture su di esse inesistenti (la coltura più redditizia con estensione superiore al cinque per cento della superficie coltivata nella regione agraria).

È pur vero che l’erosione del meccanismo automatico cade in un frangente di grosse difficoltà finanziarie per le Amministrazioni Pubbliche, gravandole di un fardello aggiuntivo nella fase di progettazione derivante dalla necessità di stime individuali per ognuna delle ditte coinvolte dal Piano Particellare di Esproprio. Tuttavia, proprio la crisi economica (e politica) attuale deve spingere gli Enti locali ad aumentare la propria sensibilità verso le questioni economico-finanziarie, trovando nelle complessità contingenti occasioni di rilancio e di incremento della redditività di impiego delle pur rarefatte risorse. Ragion per cui, nello specifico, la corretta stima delle indennità provvisorie può divenire motivo di risparmio in termini monetari e temporali per l’auspicabile abbattimento delle vertenze in contenzioso, capace di cogenerare anche riflessi positivi sulla visibilità ed il gradimento dell’intero apparato politico-amministrativo.

Il presente lavoro intende far emergere i profili estimativi di rilievo nella Sentenza 181, evidenziando la consistenza risolutiva dello strumento principe nella disciplina quale è il Giudizio di Stima. La classificazione della casistica valutativa da affrontare per la stima della indennità di esproprio di aree non edificabili è integrata dalla individuazione dei procedimenti idonei per le componenti di valore giuridicamente richieste. Inoltre, la ricerca propone una prima verifica quantitativa del differenziale esistente tra VAM e valore di mercato, attraverso un campione costituito da 29 casi studio e georeferenziato in Campania. Ciò anche al fine di sgombrare il campo da qualsiasi nostalgica tentazione di riutilizzo dei VAM in semplicistici procedimenti di stima per mass appraisal, esplicitamente negati dal parere in essere della Corte Costituzionale.

1. Stima dell’indennità di esproprio di aree non edificabili

1.1. Il Giudizio di Stima

Il rimando al valore di mercato operato dalla Corte Costituzionale induce la disciplina a ricollocare le questioni espropriative in oggetto, sostanzialmente riportandole dall’Estimo legale all’Estimo speciale. Cioè trasferendole dalle applicazioni cosiddette convenzionali, perché condizionate da norme, leggi o prassi, alle applicazioni risolvibili con le sequenza logico-operativa che va sotto il nome di Giudizio di Stima e che costituisce la materia fondante dell’Estimo generale.

Il richiamo al Giudizio di Stima è quanto mai opportuno perché, qualora fosse conosciuto e condiviso dagli operatori del settore, indurrebbe immediatamente quegli effetti perequativi indispensabili in tutte la applicazioni estimative ancillari del diritto.

La costruzione del quadro rappresentativo del Giudizio di Stima si fa risalire ad autori essenziali nel panorama disciplinare quali G. Medici (1972), F. Malacarne (1984) e E. Di Cocco (1960), che nel tempo lo hanno perfezionato portandolo alla rappresentazione fornita in Fig. 1, alla pagina seguente.

Il Giudizio prende le mosse dal quesito di stima, ossia dalla domanda del committente che richiede una prestazione peritale. Nel quesito risiede la ragion pratica, cioè lo scopo della stima, capace di condizionarla in base al postulato della dipendenza del valore dalle finalità dell’analisi.

Chiarite le motivazioni operative, ad esse corrisponde un solo approccio risolutivo o criterio di stima. Deve essere individuato all’interno dei cinque aspetti economici che fino ad oggi l’Estimo ha riconosciuto come tali: il valore di mercato (quello che ci interessa più direttamente in questa trattazione), il valore di costo, il valore di surrogazione, il valore di trasformazione, il valore complementare.

Fig. 1 – Il Giudizio di Stima

A questa fase di impostazione, segue la scelta del procedimento di stima, condizionato dalle caratteristiche giuridico-economiche del bene oggetto di stima e dalla disponibilità dei dati. Tali considerazioni ed, in particolare, quella sulla tipologia e frequenza delle informazioni probatorie del mercato di interesse, dipendono dalla corretta definizione dell’orizzonte spaziale e temporale in cui effettuare lo studio. Ossia dalla circoscrizione geografica nella quale i meccanismi che determinano la formazione del prezzo si manifestano con medesime forme funzionali, venendo a dipendere dalle stesse variabili; e dalla definizione dell’arco temporale di indagine entro cui raccogliere i dati di mercato; arco sufficientemente ampio da garantire la fondatezza del postulato sull’immanenza e sulla correttezza della previsione.

I procedimenti tra i quali effettuare la scelta sono riconducibili alle due grandi famiglie di applicazioni sintetiche o dirette e delle applicazioni analitiche o indirette. Tra le prime sussistono il procedimento per parametri tecnici o economici, il market comparison approch, il sistema di stima, la regressione semplice e multipla. Tra le seconde primeggiano la capitalizzazione perpetua dei redditi(nota come income approch), l’analisi dei flussi di cassa (discounted cash flow analysis) ed il costo di ricostruzione deprezzato, oltre che il valore di trasformazione.

Implementato il procedimento idoneo in base alle condizioni al contorno, si perviene al valore capitale dell’immobile, che si caratterizza per il profilo di sostanziale ordinarietà. Evidentemente, nel caso di differenze nelle caratteristiche intrinseche tra il bene oggetto di analisi e gli immobili selezionati per il confronto, devono essere apportate coerenti aggiunte e/o detrazioni al valor capitale, pervenendo all’effettivo valore di mercato.

È appena il caso di aggiungere che il metodo estimativo è unicamente comparativo, per cui tutte le applicazioni di genere devono essere supportate da un adeguato datasetprobatorio delle conclusioni a cui perviene il perito. Sistema informativo possibilmente costituito da atti di compravendita connotati da profili di affidabilità in base alle indicazioni normative in vigore a partire dal 2005 (legge 266/05, art. 1 comma 497; decreto legge Bersani-Visco223/06, art. 35 comma 22; decreto legislativo 231/07).

2. Procedimenti di stima delle aree non edificabili

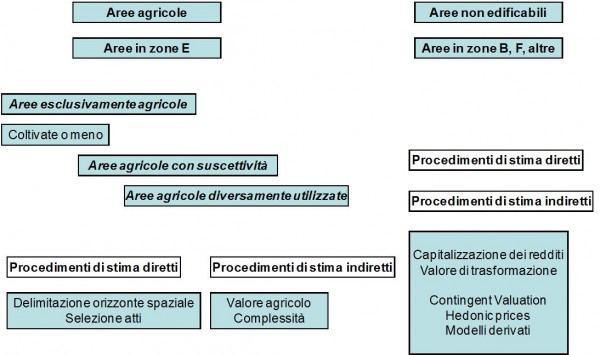

Al fine di chiarire con approccio esemplificativo e classificativo il tema in esame, pare opportuno ricondurre la pur ampia casistica al quadro ricognitivo presentato in Fig. 2.

Fig. 2 – Classificazione dei casi di stima per aree non edificabili

È il caso di distinguere preventivamente, all’interno delle aree non edificabili, tra quelle propriamente tali perché agricole (ossia normalmente ricomprese in Zona E) e quelle genericamente non edificabili (cioè tali per natura urbanistica ma non ricomprese in zona E).

Tra le aree agricole possiamo annoverare le Aree esclusivamente agricole, vale a dire quei terreni che sono effettivamente sfruttati per la produzione agricola e attingono il proprio valore mercantile da quest’ultima e unica vocazione. È il caso di terreni ubicati a riguardevole distanza dai centri urbani, ovvero limitrofi ad aree edificate che però, per rarefazione del mercato immobiliare o per grande rigidità del sistema politico-amministrativo, non intravedono alcuna suscettività edificatoria né alcuno sfruttamento potenziale diverso da quello originario.

In tale ricorrenza il valore di mercato può essere apprezzato con procedimento diretto, nel caso di diffusione delle compravendite immobiliari; oppure con la capitalizzazione dei redditi, in assenza di prezzi di compravendita.

Sempre tra le aree propriamente agricole annoveriamo anche le Aree agricole con suscettività. Queste si identificano con quei suoli che per localizzazione originaria (quasi sempre) o per il verificarsi di accadimenti singolari (rinvenimento di giacimenti sotterranei con relativo insediamento produttivo, apertura di cantieri ultrannuali, ecc.) vengono ad essere arricchite da rendite di attesa. È il caso soprattutto delle fasce agricole periurbane per le quali si attendono modifiche delle norme urbanistiche atte a integrarle compiutamente negli spazi edificabili residenziali o produttivi. In tal occasione il mercato sconta il surplus di valore connesso alla rendita di attesa, generando differenziali anche sensibili rispetto al valore derivante dal mero uso agricolo. In merito la Sentenza della Consulta non si qualifica in modo esplicito o quantomeno si limita a trattare del valore di mercato in relazione agli usi consentiti dalla legge. Ma in questo caso il valore espresso dal mercato ingloba anche componenti per usi correntemente non consentiti dalla legge in quanto unicamente prospettici, che quindi andrebbero disgiunti dalla stima della indennità di esproprio. Atteggiamento, peraltro, moralmente irrinunciabile rispetto alle molte realtà geografiche ove il fenomeno dell’abusivismo edilizio risulta già di per sé sufficientemente strutturato senza doverlo incoraggiare con previsioni di indennizzi che portino ad una sua legittimazione sostanziale.

Rimane allora reale e corposo il problema della stima della indennità di esproprio, questa volta ben distinta dal valore di mercato. In termini logici risulta necessario ricorrere al procedimento per capitalizzazione dei redditi, unico approccio in grado di considerare il valore in funzione dei redditi generati dall’attività produttiva connessa con l’immobile. Possibilità di metodi diretti vanno considerate ove sia consentito ricorrere a compravendite per beni analoghi che non risentano delle influenze citate; asserzione dimostrabile, ad esempio, in base alla diversa frequenza degli scambi commerciali o a corrette analisi dei prezzi marginali da eseguirsi con procedimenti regressivi espliciti (regressione multiparametrica) e impliciti (reti neurali).

Rimangono, infine, tra le aree comprese in zona E, le Aree agricole diversamente utilizzate, perché vengono concretamente adoperate in usi differenti dalla coltivazione. Trattasi di depositi, aree di manovra e di stoccaggio, aree espositive, ecc.

Premesso che a rigor di legge per tali aree andrebbe urbanisticamente verificata la legittimità degli usi altri rispetto a quello agricolo, qualora la verifica risulti positiva possono essere aggregate alla categoria precedente. Infatti, pare raccomandabile il procedimento per capitalizzazione dei redditi, che in questo caso saranno dipendenti dagli usi diversi rispetto alla coltivazione. È ovvio che tali redditi andranno provati ovvero andranno derivati sulla base della ricostruzione fedele dell’unità produttiva di riferimento per ogni specifica destinazione.

In tutti i casi rimane contemplabile lo scenario minimalista, riferito a terreni distratti dall’attività produttiva agricola perché destinati a usi alternativi eventualmente saltuari (stoccaggio stagionale di merci e attrezzature) e poi abbandonati per inefficienza delle scelte operate. In tal evenienza, si deve avere il coraggio di esprimere ordini di grandezza dei valori coerenti con l’assenza di un uso agricolo e di un uso alternativo, per cui concretamente prossimi allo zero.

Il secondo gruppo di aree non edificabili ricomprende tutti quei terreni che non ricadono in zona E, bensì in altre zone quali, ad esempio, la B o la F.

Le prime aree, quelle in zona B o similari, coincidono sovente con lotti che pur risultando storicamente edificabili non sono stati trasformati dai proprietari nella speranza di ottimizzare il rendimento dell’investimento ovvero semplicemente perché costituiscono amene pertinenze di contigui fabbricati di lusso (è il caso dei giardini di ville signorili e delle pertinenze di case palazziate). In un certo momento storico, i diritti edificatori di questi suoli sono stati compressi dalle più recenti normative che li hanno cancellati, trasformando urbanisticamente i suoli da ambiti di completamento ad ambiti saturi privi di edificabilità. Cosicché i lotti inedificati non hanno subìto modifiche localizzative della propria destinazione urbanistica (passaggio che avrebbe configurato la espropriatività del vincolo, rendendolo ininfluente ai fini indennitari) ma sono stati assorbiti in una disciplina di zona a carattere conformativo. Quest’ultima ne ha sancito la retrocessione a suoli non edificabili.

Si tratta, allora, di stimare il valore di mercato di lotti non più edificabili sempre in relazione agli usi esclusivamente permessi dalla legge. Tra i più diffusi quelli a parcheggio, quelli a verde di pertinenza per fabbricati, ad aree di manovra per vicine attività produttive e commerciali, ecc.

È evidente che trattandosi di aree poco frequenti nel tessuto urbano di appartenenza, queste afferiscano ad un mercato rarefatto, per cui i procedimenti diretti risultano spesso inefficaci. Vanno allora richiamati, ancora una volta, i procedimenti per capitalizzazione dei redditi, ovvero il procedimento del valore di trasformazione detto anche del highest and best use.

È il caso, ad esempio, di un lotto circostante una palazzina signorile destinato dai proprietari a verde privato, che venga poi espropriato per fini pubblici. È chiaro che il valore del bene dovrà essere commisurato con la destinazione più proficua che il lotto avrebbe potuto avere in condizioni di ordinarietà. Il che significa che il perito dovrà portare in conto la destinazione più redditizia che il mercato del luogo riconosce al fondo in esame, perché è quella in base alla quale eventuali acquirenti dello stesso ne avrebbero apprezzato il valore. Nel processo estimativo vanno decisamente escluse tutte quelle destinazioni potenziali non contemplate dalle norme correnti e che necessitano di varianti urbanistiche per poter essere realizzate. In quanto, diversamente, torneremmo a contraddire il principio di fondo espresso dalla Consulta in merito alle suscettività edificatorie.

Resta, al fine, da trattare del valore di mercato di lotti in zona F, ove questa rivesta carattere di vincolo conformativo e sia di iniziativa esclusivamente pubblica.

Non dovendo nel caso dipendere dallo specifico tipo di destinazione che verrà assegnata all’ambito urbano per attrezzature (parco, scuola, ostello della gioventù, impianto sportivo, ecc.), si deve invece focalizzare l’attenzione sul principio in base al quale tali aree generano un costante impatto mercantile sulle aree edificabili circostanti e verso le quali svolgono un ruolo sussidiario.

Infatti, è noto che lo stesso valore delle aree edificabili risulta compromesso ove non vi siano spazi limitrofi atti a garantire l’innalzamento della qualità della vita, permettendo le funzioni ricreative e socializzanti che integrano e arricchiscono la funzione residenziale.

Esistono in bibliografia diversi procedimenti utili per quantificare tale contributo, se a questo pensiamo in termini di differenziale sul valore di mercato.

In primis va considerato l’hedonic prices method (Vedi L. Tyrvainen e A. Miettinen, 2000; R. Curto e M. Simonotti, 1994; C. W. Martin, R. C. Maggio e D. N. Appel, 1984). Il procedimento consiste nella costruzione di una funzione interpretativa del valore di mercato in grado di apprezzare il contributo (prezzo marginale) che genera la presenza di una attrezzatura sul valore di mercato di una limitrofa residenza. In tal caso, moltiplicando questo prezzo marginale per la consistenza immobiliare interessata dal relativo effetto, si stima il valore complessivo dell’attrezzatura, da cui risalire – con procedimento analitico – al valore dell’area sottostante.

Ulteriore approccio al problema, svolto in termini parametrici e quindi più semplificati rispetto alle elaborazioni di carattere statistico, è presentato da N. Morano e altri nel lavoro Valori delle aree urbane per zone omogenee, Cues 2000, da cui prende spunto anche B. Manganelli nel saggio Il valore delle aree ad attrezzature e infrastrutture, pubblicato sul sito www.e-stimo.it. Ivi l’autore costruisce alcuni abachi in cui esprime il valore delle aree ad attrezzature in funzione del rapporto dimensionale tra superficie edificabile e superficie ad attrezzature, e in funzione delle probabilità di effettivo compimento della trasformazione urbana.

Infine, è il caso di ricordare che le zone ad attrezzature possono ospitare talvolta anche destinazioni che presentino componenti di valore avulse dall’uso diretto delle risorse, come nel caso di aree che ospitino giardini di particolare pregio ambientale.

In tal caso la disciplina riconosce il rilievo di aspetti economici indipendenti dal mercato, quali il valore d’opzione e il valore di esistenza. La stima di queste componenti è rimandata all’applicazione di metodologie che simulano il mercato richiamando la disponibilità a pagare e a ricevere delle comunità attraverso l’impiego della contingent valuation (vedi S. Mattia, A. Oppio e A. Pandolfi, 2010; R. Carson, 2008; G. Stellin e P. Rosato, 1998; L. Fusco Girard, 1990).

3. Profili di criticità nella Sentenza della Corte Costituzionale

La Consulta ha deciso per l’incostituzionalità dei VAM sostenendo che i valori espressi rappresentassero prezzi di massima poco correlati con le specifiche caratteristiche dei beni oggetto di esproprio e, quindi, con gli effettivi valori di mercato. Tale decisione è stata assunta sulla base di argomentazioni estimative invero non strutturate. Infatti, la Corte parte dall’assunto che i dati pubblicati dalle Commissioni provinciali fossero spesso aggiornati in modo apodittico e distante dagli indirizzi imposti nella circolare del 20.11.1971 della Direzione Generale del Catasto.

Quand’anche tale assunto fosse vero, non esistono ad oggi studi scientifici sul rapporto tra i VAM e i valori di mercato dei terreni agricoli, atti a provare la esistenza di un differenziale effettivo.

Per cui seppur condivisibile su un piano squisitamente logico, la critica della Consulta non prende pienamente in considerazione i risvolti pratici delle proprie adozioni. Infatti, eliminando l’approccio automatico dei VAM ingiunge il ricorso a stime personalizzate per ogni ditta determinando sicuri effetti sperequativi tra i soggetti interessati dalla procedura ablativa. Si pensi, ad esempio, alle espropriazioni per la realizzazione di infrastrutture sovraterritoriali e si capirà subito la portata del problema innescato dall’azione di periti che si muovano senza un leit motiv condiviso, e operino sulla base delle propria personale preparazione e interpretazione della giurisprudenza e del mercato fondiario.

Questo tema ci riporta quindi al problema di fondo, già richiamato nel corso della presente, e cioè quello della necessità di massimo rigore disciplinare nella selezione dei criteri di valutazione e dei dati di riferimento per le analisi.

Sul rapporto tra VAM e valori di mercato, l’Unità Operativa della Cattedra di Estimo e Valutazioni della Facoltà di Ingegneria dell’Università di Salerno, ha avviato un approfondimento empirico attraverso la raccolta di contratti di compravendita di suoli agricoli. Il campione di partenza consta di 29 dati relativi ad un’area di confine tra le province di Napoli e Salerno. Trattasi di comuni con popolazione compresa tra i 5.000 e i 50.000 abitanti, tranne Castellamare di Stabia che ne conta oltre 60.000. I risultati dell’analisi sono illustrati nel paragrafo successivo.

Nell’accertamento disciplinare dello scritto costituzionale emergono ancora due passaggi sensibili.

Il primo si rileva ove la Consulta riferisce delle argomentazioni proposte dalle Corti territoriali a suffragio delle verifiche di legittimità. Ebbene, richiamando la trattazione della Corte di Appello di Napoli su una vicenda espropriativa in Salerno, la Consulta narra del differenziale tra VAM e valore di mercato “desunto da un atto notarile di compravendita”. Orbene, è evidente l’inaccettabilità di valutazioni fondate su un unico atto di mercato, perché ciò contraddice ogni espressione disciplinare ed anche perché un tale orientamento renderebbe oltremodo semplice la creazione di piccoli segmenti di mercato artatamente generati per dimostrare valori inesistenti.

Nel secondo passaggio di rilievo la Corte Costituzionale, nell’elencare gli elementi che concorrono a caratterizzare il valore di un fondo agricolo cita “le caratteristiche di posizione del suolo, il valore intrinseco del terreno” ma anche “la maggiore o minore perizia nella conduzione del fondo”. Questa ultima appendice è chiaramente inidonea agli scopi preposti. Infatti, il Giudizio di Stima che deve condurre alla individuazione del più probabile valore di mercato è permeato dalla Teoria dell’ordinarietà. Da questa discende che il valore attribuibile al suolo agricolo dipende da tutti i fattori che il mercato apprezza nel caso di libere compravendite, in quanto connaturati con il bene e con esso facilmente trasferibili assieme al diritto di proprietà. Tra di loro non si può certamente annoverare la particolare perizia del conduttore, intesa come specifica capacità di gestione dell’imprenditore agricolo. Poiché evidentemente tale capacità non potrà mai trasferirsi al proprietario subentrante, né quando si qualifichi come goodwill né quando generi un badwill.

Sicché la stima va sempre svolta in relazione all’imprenditore agricolo ordinario, capace di ricavare dall’appezzamento una produttività pari a quella media delle aziende locali. È notorio, oltre che realmente riscontrato, che un’azienda particolarmente avanzata dal punto di vista tecnologico (perché in tale ottica impostata dal colto amministratore), in caso di vendita possa non trovare sul mercato il riscontro dell’investimento operato ove la domanda sia costituita da soggetti che non siano in grado di sfruttare o non abbiano fiducia nelle migliorie de quibus.

4. Il differenziale tra VAM e valore di mercato

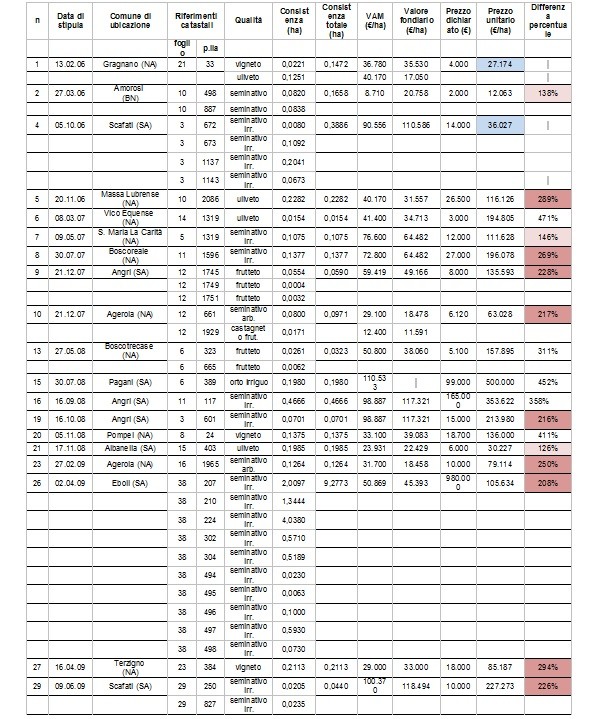

Come anticipato, l’Unità di ricerca con sede nella Facoltà di Ingegneria di Salerno sta conducendo la verifica quantitativa del differenziale esistente tra VAM e valore di mercato dei terreni agricoli. Ad oggi lo studio si riferisce ad un campione costituito da 29 atti di compravendita per terreni ricadenti in zona E, stipulati tra il 2006 e il 2009.

Il quadro descrittivo dei dati rilevati è riportato in Tabella 1.

Tabella 1 – Quadro riassuntivo del dataset di indagine

Dal dataset di partenza sono stati eliminati 10 outliers, relativi ad atti comprendenti terreni di qualità differente; terreni che in modo evidente scontano rendite di attesa, perché ubicati a ridosso dei centri abitati; terreni che ricomprendono anche fabbricati rurali.

Come si può notare, nella tabella è riportata la data di stipula di ogni atto, il comune di ubicazione del terreno, i riferimenti catastali, la tipologia colturale, l’estensione delle singole particelle e dell’intero appezzamento. Seguono gli indicatori economici: il VAM della coltura, il valore fondiario ex lege 590/65, il prezzo dichiarato totale e unitario.

Una considerazione preliminare va svolta sulla affidabilità dei prezzi dichiarati.

Alcuni lo sono perché contratti tra società (n. 16 e 26), altri perché verificati sulla base del preliminare (n. 5 e 7); dei rimanenti, risultano sostanzialmente affidabili quelli successivi al dicembre 2007, mese di entrata in vigore di restrittive norme antiriciclaggio sulle transazioni in contanti. Va comunque detto che il meccanismo del valore automatico, utile per evitare i controlli fiscali nel settore agricolo, era stato abbandonato dall’Agenzia delle Entrate sostanzialmente già dai primi mesi del 2006.

Analizzando il campione si nota come in soli due casi (n. 1 e 4, in azzurro) il prezzo unitario sia minore del VAM. Il caso 4 trova giustificazione nella presenza di una servitù di elettrodotto sul fondo, che ne abbatte la commerciabilità.

In tutti gli altri casi il prezzo unitario è superiore al VAM, secondo classi di rapporto così identificabili:

a. prezzo contrattuale superiore al VAM in misura inferiore al doppio (casi n. 2, 6 e 21, in rosa);

b. prezzo contrattuale superiore al VAM in misura maggiore del doppio e inferiore al triplo (casi n. 5, 8, 9, 10, 19, 23, 26, 27 e 29, in amaranto);

c. prezzo contrattuale superiore al VAM in misura maggiore del triplo (casi n. 6, 13, 15, 16 e 20, in bianco).

5. Conclusioni

La disamina del disposto Costituzionale evidenzia la coerente volontà del Giudice delle Leggi di implementare il processo di adeguamento della Normativa nazionale agli indirizzi della Giurisprudenza europea. Come tutte le fasi di transizione toccherà, poi, agli Organi legislativi e giudiziari declinare i principi per la concreta applicabilità di tali indirizzi.

In ciò il ruolo fondante della Corte di Cassazione e dei Tribunali Amministrativi.

Alla disciplina estimativa rimane invece il compito di rendere espliciti e diffondere i propri paradigmi al fine di consentire la disamina delle problematiche economico-finanziarie più rilevanti per il rispetto dell’art. 3 della Carta Costituzionale.

Il presente contributo rimarca gli aspetti salienti dell’analisi estimativa utile alla risoluzione dei casi pratici generati dall’intervento della Consulta, classificandoli e aggregandoli ai diversi procedimenti di stima, di volta in volta declinati in ossequio ai criteri selettivi del Giudizio di Stima.

Inoltre indaga in termini quantitativi il differenziale tra VAM e valore di mercato, attraverso la costituzione e la verifica di un campione di analisi, al momento circoscritto ad una specifica regione del territorio campano.

La ridotta numerosità del campione (29 dati di partenza e 19 di elaborazione) conferisce contenuta affidabilità ai risultati conseguiti che, in attesa della corroborazione del dataset, indicano come nel 16% dei casi il valore di mercato sia compreso tra il VAM e il suo doppio; nel 47% dei casi il valore di mercato sia compreso tra il doppio e il triplo del VAM; nel 27% dei casi il valore di mercato sia superiore al triplo del VAM.

Ciò, tuttavia, quantomeno mostra in maniera decisa l’impossibilità di sviluppare stime provvisorie applicando apoditticamente un coefficiente amplificativo ai VAM e, viceversa, sottolinea la necessità di rispondere alle esigenze rappresentate dalla Corte Costituzionale con stime svolte ad hoc per ogni ditta esproprianda.

Infine, val la pena di evidenziare ulteriormente la complessità della materia considerando le rilevanti differenze che esistono anche tra valori fondiari ex lege 590/65 e valori di mercato, concludendo puranche per la limitata affidabilità estimativa delle valutazioni condotte da Enti ed Istituzioni pur direttamente impegnati nel settore agricolo.

Bibliografia

- S. Mattia, A. Oppio, A. Pandolfi, Contingent Valuation Method and Market Value: Applying Stated preference methods in Real Estate Market, 17th ERES 2010 Conference, Milano;

R. Carson, Contingent valuation: a comprehensive bibliography and history, Northampton, Edward Elgar, 2008;

- L. Tyrvainen, A. Miettinen, Property Prices and Urban Forest Amenities, Journal of Environmental Economics and Management, n. 39, 2000;

- G. Stellin e P. Rosato, La valutazione economica dei beni ambientali, Utet, 1998;

R. Curto, M. Simonotti, Una stima dei prezzi impliciti in un segmento del mercato immobiliare di Torino, Genio Rurale, n. 3, 1994, pp. 66-73;

V. Del Giudice, Un modello di stima del peso dei caratteri immobiliari nella formazione del prezzo degli immobili, Genio Rurale, 5 del 1994, pp. 21-28;

L. Fusco Girard, Risorse architettoniche e culturali: valutazioni e strategie di conservazione, Franco Angeli, 1990;

C. W. Martin, R.C. Maggio, D.N. Appel, The contributory value of trees to residential property in the Austin, Texas Metropolitan Area, Journal of Arboriculture, n. 15, marzo 1989;

F. Malcarne, Storiografia dell’Estimo in Italia, Genio Rurale, n. 47, 1984, pp. 45-56;

G. Medici, Principi di estimo, Calderini, Bologna, 1972;

E. Di Cocco, La valutazione dei beni economici, Calderini, Bologna, 1960.

Gianluigi De Mare, Professore Associato di Estimo presso la Facoltà di Ingegneria dell’Università degli Studi di Salerno, direttore scientifico della rivista on-line www.e-stimo.it

Maria Macchiaroli, Ingegnere, collaboratrice della Cattedra di Estimo e Valutazioni della Facoltà di Ingegneria dell’Università degli Studi di Salerno

| Questa pubblicazione raccoglie gli atti (LORO, GISONDI, SALVAGO, DE MARE), rielaborati, aggiornati e approfonditi (MACCHIAROLI), oltre che implementati con altri contributi (ANTONIOL, IOVINE), dei Convegni nazionali organizzati dalla rivista giuridica telematica www.esproprionline.it il 15 luglio 2011 (VAM incostituzionale) e il 27 settembre 2011 (La nuova indennità per le aree agricole e inedificabili). |