Antonio Iovine, Massimo Curatolo

Elementi metodologici per la risoluzione del quesito estimativo.

Si tratta di determinare il valore di mercato di una azienda agraria al fine di determinare un equo corrispettivo per la compravendita, ipotizzata a “cancelli chiusi”.

Per la determinazione è stata adottata:

-la metodologia classica del criterio del valore con metodo indiretto (o analitico) per capitalizzazione del reddito.

E’ stata selezionata un’azienda ad indirizzo produttivo zootecnico al fine di illustrare la metodologia di calcolo dell’ ”Utile di stalla”. Infine sono state configurate due ipotesi di aggiunta e detrazione al valore unitario ottenuto per capitalizzazione del reddito. L’aggiunta per la presenza di fabbricati rurali eccedenti l’ordinarietà. La detrazione per tenere conto di un residuo di mutuo ipotecario ancora gravante sul fondo.

E’ infine condotta una verifica speditiva del valore ottenuto con metodo di stima indiretto con quello valutabile con metodo si stima diretto.

Definizioni e concetti

Di solito nella vendita delle aziende agrarie è consuetudine del venditore portare via le scorte (bestiame, macchine, attrezzi, ecc) o di venderle separatamente dal contesto aziendale. Il termine tecnico commerciale di “vendita a cancelli aperti” identifica proprio questa particolare clausola contrattuale della compravendita. Di contro la locuzione “vendita a cancelli chiusi”, figurativamente, rappresenta l’onere per la proprietà venditrice di lasciare a disposizione dell’acquirente le scorte aziendali che quindi formano parte integrante della vendita e del cui valore il corrispettivo deve tenere conto.

Il valore di stima ricavato con metodo indiretto attraverso la capitalizzazione del Beneficio fondiario non tiene conto del valore capitale costituito dalle scorte, in quanto rappresenta esclusivamente il valore delle immobilizzazioni (terreni, fabbricati, opere di sistemazione, di scolo, ecc.) che compete alla proprietà del fondo. Quindi nell’ipotesi, diversa dalla presente, di vendita a cancelli chiusi, il valore delle scorte deve essere autonomamente determinato e costituisce una aggiunta al valore capitale. Si precisa ancora che il valore determinato coincide con il valore aziendale nel momento di inizio o fine ciclo produttivo. Convenzionalmente l’inizio dell’annata agraria è fatta coincidere con il 11 novembre ( cfr, art. della legge 203/82, sui contratti agrari). Nel caso di vendita in un periodo temporale intermedio occorre valutare, in relazione alla particolare situazione dell’azienda ed agli accordi commerciali tra acquirente e venditore eventuali aggiunte per anticipazioni colturali, frutti pendenti, ecc.

1. Oggetto e scopo della stima

Io sottoscritto ……………… con studio in ……………………. , Via …………. iscritto all’Ordine della Provincia di ……………………… ed all’Albo dei Consulenti Tecnici del Tribunale di ………….., ho ricevuto incarico dalla proprietà di valutare l’azienda agricola sotto distinta al fine di determinare un equo corrispettivo per la compravendita, ipotizzata a “cancelli chiusi”. Trattasi di azienda agraria di media estensione per la zona in cui è ubicata, costituita da terreni seminativi e boschivi ad indirizzo produttivo zootecnico.

In relazione allo scopo della stima, considerato che trattasi di una azienda ben avviata, anche al fine di fornire un quadro complessivo dei valori dei vari elementi componenti, richiesto dalla proprietà, si procede alla stima con metodo indiretto con procedimento analitico attraverso la capitalizzazione del beneficio fondiario.

2. Provenienza della proprietà – oneri e vincoli gravanti

I terreni furono acquistati dall’attuale proprietario con atto notaio ………………… del 14/11/1975 ad un prezzo dichiarato di £. 300.000.000 (€ 154.937,07).

Dopo l’acquisto, la proprietà ha provveduto a ristrutturare i fabbricati aziendali esistente, ad ampliare la stalla a costruire due pozzi per l’irrigazione dei campi.

Attualmente il fondo è gravato da un mutuo ipotecario di £. 100.000.000 (€ 51.645,69)., che doveva essere estinto in 20 annualità anticipate per r = 0,06; al momento della stima restano da pagare ancora 8 di queste rate. Ciascuna rata residua ammonta a € 4.247,84.

In relazione alla data dell’acquisto del fondo, ormai lontana nel tempo, ed ai notevoli interventi di manutenzione e ristrutturazione aziendale eseguiti dalla proprietà, non appare possibile procedere, ancorché come metodo di verifica, ad una stima storica dell’azienda attraverso la rivalutazione all’attualità del precedente prezzo di acquisto.

3. Descrizione e consistenza dell’azienda

L’azienda agraria oggetto di stima è ubicata in località…………………del Comune di ………….., della provincia di………………. nella maremma toscana interna; località sita ………….. a circa Km. dal capoluogo …………

Il fondo è condotto direttamente dal proprietario; non è gravato da vincoli di contratti agrari, nè da diritti reali di terzi, ad eccezione del mutuo ipotecario di cui al precedente paragrafo.

Trattasi di un’azienda della superficie complessiva dei terreni di ha 238,5590, la cui ripartizione, per destinazione, è la seguente:

Seminativi Ha 84.00.00

Bosco Ceduo Ha 150.00.00

Fabbricati rurali Ha 0.30.00

Strade aziendali e fossi Ha 4.05.90

Totale superficie azienda Ha 238.55.90

La descrizione catastale è riportata nella tabella n. 6 del paragrafo 3.5.

3.1 Terreni destinati a seminativo

La giacitura dei terreni coltivabili, facenti parte dell’azienda, è in lieve pendio inclinato e degradante verso il Mar Tirreno. L’altitudine media è di circa 80 metri sul livello del mare.

Il terreno lavorabile è di tipo alluvionale, di medio impasto, profondo, fresco, mediamente permeabile, fertile, senza ristagni d’acqua, sito nella valle originata dal fiume …………

Il clima della zona è tipico mediterraneo tirrenico, temperato-mite con temperatura media annua di 16°, massime estive di 32-34°, le minime invernali raramente scendono sotto zero; la piovosità annua è di 850 mm. ripartiti in autunno e primavera per circa 85 giorni piovosi. Le brinate e le grandinate non sono molto frequenti; la ventosità è invece abbastanza frequente, ma costituita da venti quasi mai impetuosi.

Oltre della vicinanza del capoluogo ……………, la zona risente della presenza di diversi centri urbani, di attivi mercati agricoli ed importanti vie e mezzi di comunicazione e di trasporto, che lo rendono appetibile in quanto è agevolata sia la vendita dei prodotti agricoli sia l’acquisizione di mezzi e servigi produttivi occorrenti per la produzione.

La zona è attraversata da diversi piccoli corsi d’acqua che discendono dal preappennino; essi hanno carattere torrenziale e non si prestano per le irrigazioni; abbondano però le acque di sottosuolo captabili mediante pozzi; in parecchi fondi, con tali acque, è praticata l’irrigazione a pioggia.

Nella zona sono prevalenti i grandi fondi e quelli medi adatti per famiglie coltivatrici; tali fondi sono in genere a coltura erbacea avvicendata.

In particolare il fondo in esame si trova lungo il lato destro della strada provinciale di ………….., al 12° km.

La superficie produttiva del fondo è tutta destinata a seminativo. L’ordinamento colturale è cerealicolo-foraggero ad indirizzo zootecnico e i foraggi prodotti sono integralmente reimpiegati nell’allevamento di bovini da carne di razza Chianina, praticato con rimonta esterna; l’intero indirizzo produttivo corrisponde a quello più diffuso nella zona per fondi di analoghe caratteristiche.

Il fondo ha conformazione regolare.

La superficie è di 85,50 ha, della quale una parte di 1,5 ha è costituita dalla particella occupata dal fabbricato aziendale, con accessori e dipendenze e dalle altre aree improduttive (strade, canali, argini,….).

Il fondo è totalmente irriguo, essendo dotato di tre pozzi e di una adeguata rete di distribuzione. In particolare, gli impianti di irrigazione sono costituiti in parte da una rete fissa interrata a cui si allaccia una serie di irrigatori semoventi.

La rete di strade poderali è efficiente e consente l’accesso ai campi in ogni stagione dell’anno.

La conformazione regolare dell’intero fondo e dei singoli appezzamenti consente una completa meccanizzazione delle operazioni colturali e riduce al minimo il fabbisogno di mano d’opera.

La superficie di 84,00 Ha. di terreno a coltura è in rotazione settennale a podere diviso dove vengono praticate le seguenti specie colturali: mais, grano tenero seguito a trifoglio pratense, medica, grano duro.

In base a tale rotazione la superficie a seminativo del fondo risulta così ordinariamente ripartibile in sette sezioni (superficie di una sezione: 84,00 Ha. : 7 = 12,00 Ha.).

Ciclo annuale delle colture avvicendate sul fondo (riepilogo superfici a seminativi):

a) colture principali

– mais da granella: ½ sezione, pari a 6.00.00

– mais da insilato: ½ sezione, pari a 6.00.00

– grano tenero: una sezione, pari a 12.00.00

– trifoglio pratense: una sezione, pari a 12.00.00

– orzo: una sezione, pari a 12.00.00

– erba medica: due sezioni, pari a 24.00.00

– grano duro: una sezione, pari a 12.00.00

Totale sup. seminativi Ha 84.00.00

b) colture di secondo raccolto (superfici ripetute)

– trifoglio pratense dopo grano: una sezione, pari a 12.00.00

– mais da insilato dopo orzo: una sezione, pari a 12.00.00

3.2 Terreni occupati dai boschi

I terreni ad uso boschivo sono ubicati sulle pendici collinari, a dolce declivio, che si dipartono proprio a confine con i terreni lavorati e risultano facilmente accessibili in ogni porzione mediante una estesa rete viaria interna. La loro superficie, al netto delle tare per fossi e strade poderali, è di circa 150,00 Ha.

In particolare la zona nord della provinciale ……………….. è servita da una strada principale, cosiddetta di ………………….., di agevole percorribilità, il cui sottofondo è costituito da strato in macadam in buono stato di manutenzione, che costeggia ad est questa parte del bosco e dalla quale partono altre strade, prevalentemente a fondo naturale, che consentono di raggiungere ogni parte del bosco stesso. La striscia boschiva a sud della provinciale invece, è praticamente suddivisa in due parti dalla strada del ………………… che partendo dalla provinciale suddetta termina in corrispondenza del fosso del ………………. Anche questa strada interna è di agevole percorribilità; ha le stesse caratteristiche di quella di …………………. e versa in buone condizioni di manutenzione.

Il soprassuolo del bosco è rappresentato prevalentemente da specie quercine come cerro, rovere, roverella ed altre minori, la forma di governo è il ceduo matricinato sottoposto a regolari turni di taglio.

Il piano dei tagli prevede la suddivisione del bosco in 15 sezioni della superficie di 10.00 ettari l’una, con turno di taglio quindicennale, che garantisce una resa annua di legname continua, corrispondendo il numero delle zone al turno che, ordinariamente nella zona, viene praticato per le essenze coltivate. La superficie della sezione di taglio rientra nel limite di superficie massima di taglio di 50.00 ettari prevista dalla vigente normativa.

L’andamento pianeggiante, l’agevole accesso interno e il razionale piano di utilizzazione, consentono infatti di contenere al massimo le spese di taglio e di ottenere pertanto elevati ricavi.

3.3 Fabbricati rurali

L’azienda è dotata dei seguenti fabbricati rurali comprendenti:

- casa colonica composta di due alloggi per una superficie coperta complessiva di m2. 300; trattasi di un costruzione di circa 40 anni in muratura, solai di cemento armato e copertura a tetto. La costruzione è stata totalmente ristrutturata circa 15 anni fa, talchè oggi presenta rifiniture edilizie di tono civile medio. . Un alloggio è abitato dalla proprietà, l’altro è a disposizione di un salariato fisso;

- un fabbricato adibito a magazzino, della superficie complessiva di m2. 200; anche esso a struttura in muratura e copertura a tetto;

- una tettoia adibita a fienile, pagliaio e ricovero delle macchine agricole di m2. 300, in struttura di metallo e copertura in lamiera, chiusa su due lati;

- una stalla per bovini a posta fissa, capace di ospitare 400 capi, con annessa concimaia a doppia platea, della superficie di m2. 600; la struttura è in muratura e copertura metallica con pannelli multistrato termicamente coibentati. Si tratta di una stalla moderna di tipo razionale che consente l’alimentazione del bestiame e la pulizia dei lettimi con modalità automatizzate attraverso l’uso di trattore specificatamente attrezzato.

- un silo in muratura.

I fabbricati sono tutti in buono stato di manutenzione e la loro consistenza appare adeguata alle ordinarie necessità aziendali; il loro valore di costo di ricostruzione a nuovo, è stato stimato in €. 387.500,00 come riassunto nella tabella (omissis).

Oltre ai suddetti immobili, di fatto effettivamente strumentali all’azienda agricola, sul fondo è presente un ulteriore casolare, a due piani, ciascuno della superficie coperta di m2 120, di fatto non utilizzato perché esuberante per i fini produttivi ordinari, ma che è suscettibile di un riattamento per essere destinato, ad esempio, ad agriturismo. In relazione a tale potenzialità del fondo, l’incidenza di questo fabbricato è trascurata nell’analisi del bilancio aziendale per la determinazione del beneficio fondiario. Della sua presenza se ne terrà tuttavia conto nella valutazione di una opportuna aggiunta al valore di capitalizzazione.

3.4 Caratteristiche dell’allevamento animale

Nell’azienda è praticato l’allevamento di bovini finalizzato alla produzione di carne, di razza Chianina.

La riproduzione dell’allevamento è avviene con il sistema della “rimonta esterna” cioè con la sostituzione dei capi venduti, alla fine del ciclo di allevamento, con altri comprati all’esterno per i quali inizia l’ingrassamento.

Annualmente si acquistano vitelli svezzati del peso circa di 2,0 q. e dopo un anno di allevamento nella stalla si vendono i vitelli medesimi quando hanno raggiunto il peso di circa 6,0 q.

L’alimentazione animale è attuata con i prodotti ricavati dal fondo consistenti in:

- foraggio;

- fieni;

- insilato di mais;

- granelle di mais e orzo.

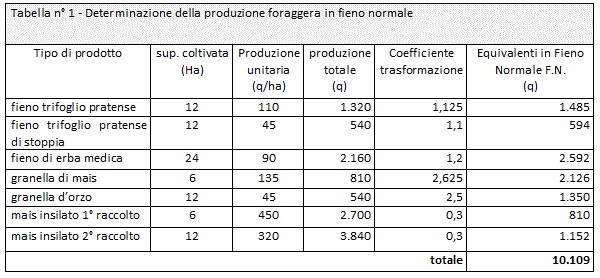

Sulla base delle rese medie colturali ordinariamente ottenibili dai terreni del fondo, si ha la produzione foraggera espressa in fieno normale, riportata nella tabella n. 1.

Per l’allevamento dei vitelli si ricorre all’integrazione dei foraggi aziendali con mangimi proteici acquistati sul mercato: ordinariamente tale integrazione avviene con una quantità corrispondente al 5% del valore nutritivo della produzione foraggera aziendale e porta la disponibilità foraggera a:

10.109 q. di F.N. x 1,05 = 10.614 q. di F.N.

Data la presenza in zona di molteplici aziende con indirizzo produttivo foraggiero, da alcuni anni, nell’azienda in esame ed in molte altre della zona, ha assunto carattere di ordinarietà la prassi di acquisire foraggi dall’esterno per incrementare la potenzialità produttiva dell’allevamento animale. L’acquisto però è operato fino a quantitativi che consentono di rimanere nel limite dell’allevamento consentito per usufruire dell’applicazione dell’imposta sul reddito agricolo in misura forfetaria sulla base del reddito agrario (almeno il 25 % del mangime per l’allevamento animale deve essere di provenienza del fondo; cfr. art 32 del DPR n. 917/86 testo unico dell’imposta sui redditi delle persone fisiche e giuridiche).

Mediamente sono stati acquistati foraggi (fieno trifoglio pratense, fieno trifoglio pratense di stoppia, fieno di erba medica, granella di mais e granella d’orzo) nel corso degli ultimi anni all’esterno dell’azienda per un totale equivalente in 6.518 q. di F.N. e con un costo totale di 36.724,80. Cosicché complessivamente la quantità annua di fieno normale disponibile in azienda è di:

q. (10.614 + 6.158) = q. 17.132

I vitelli consumano mediamente in un anno un quantitativo F.N. pari a circa 12 volte il proprio peso.

In relazione alla suddetta produzione foraggiera, il peso vivo mantenibile in azienda risulta pertanto di:

q. 17.132 : 12 = 1.427,71 q.

Considerato che il peso medio nell’anno di ciascun vitello è di 4 q. (per come detto sono acquistati al peso di 2,0 q. e rivenduti al peso di 6,0 q.) il numero di capi allevabili è pari a:

1.427,71 q. : 4,0 q. = vitelli 357 (cifra tonda)

Di fatto durante il sopralluogo effettuato ai fini della stima è stata rilevata la presenza di 358 vitelli; dai documenti contabili esibiti nello scorso anno erano presenti 345 vitelli e l’anno precedente n. 360 capi. Pertanto ai fini della determinazione dell’utile di stalla si farà riferimento al calcolo sopra determinato (357 capi) che corrisponde al numero dei capi, mediamente allevati negli ultimi tre anni, in perfetta armonia con i criteri ordinari di conduzione degli allevamenti bovini nella zona.

La composizione media di stalla ai fini del calcolo dell’utile lordo di stalla e per la determinazione delle quote è assunta in 357 vitelli del peso medio di 4 q..

3.4.1. Determinazione dell’utile lordo di stalla

In relazione al sistema di rimonta esterna attuato nell’azienda, l’utile lordo di stalla si calcola come differenza tra il prezzo di vendita del bestiame e quello di acquisto.

Il peso dei vitelli annualmente venduti è

n. vitelli 357 x 6,0 . peso/cad = 2.142 q.

Da una indagine di mercato condotta nella zona è stato accertato che il prezzo medio di compravendita di vitelli del peso di circa q. 6,0 è variabile da € 2,10 /kg ad € 1,9 /kg., per cui il ricavo dalle vendite, assumendo il prezzo medio di 2,00 €/Kg, ammonta a:

2.142 q x € 200,00 / q = € 428.400,00

Il peso dei vitelli annualmente acquistati è

n. vitelli 357 x 2,0 . peso/cad = 714 q.

il prezzo medio di compravendita di vitelli del peso di circa q. 2,0 è variabile da € 2,30 /kg ad € 2,0 /kg., per cui il costo degli acquisti, assumendo il prezzo medio di 2,15 €/Kg, ammonta a:

714 q x € 215,00 / q = € 153.510,00

L’utile di stalla perciò risulta

Vendite – acquisti = € (428.400,00 – 153.510,00) = € 274.890,00

Ai fini della determinazione delle quote di assicurazione dei rischi sul valore capitale del bestiame, questo si assume nel valore calcolato con riferimento al peso medio del bestiame e al prezzo medio unitario tra i due importi sopraindicati,quindi

q. (2.142 + 714)/2 x € 207,50/q. = € 296.310,00

Il letame prodotto risulta totalmente reimpiegato nell’azienda per la concimazione dei terreni.

3.5 Individuazione catastale dell’azienda

L’intero compendio è censito al Catasto Terreni del Comune di …………, con i dati riportati nella tabella … (omissis).

Lo stesso risulta censito alla partita n. 34501 intestata alla ditta ………………………………………. , per una superficie complessiva di Ha. 238.45.90, con Reddito Dominicale complessivo di € 7.257,45

e Reddito agrario complessivo di € 5.309,40.

4. Previsioni urbanistiche

Lo strumento urbanistico vigente (P.R.G. approvato con Delibera della Giunte Regionale n. 79 del 19.11.1999 e variante approvata dalla Giunta della Regione ………….. con Deliberazioni n. 67 del 24/10/2002), prevede, per i singoli mappali del bene oggetto della presente valutazione, la destinazione in “Zona di tutela e fascia di rispetto”.

La “Zona di tutela e fascia di rispetto” è disciplinata dall’art. 28 delle N.T.A..

Di seguito si riporta una sintesi del contenuto del citato articolo:

– Art. 28 – “nelle fasce di rispetto stradale è consentitala realizzazione delle infrastrutture viarie previste dal P.R.G., l’ampliamento di quelle esistenti, la costruzione dei manufatti di attraversamento, gli innesti stradali, i percorsi pedonali e ciclabili. Nelle fasce di rispetto stradale valgono le norme dell’art. 27 della L.R. 61/85 e dell’art. 7 della L.R. 24/85.”

La “Sottozona E1/RNO – zone di riserva naturale orientata” è disciplinata dall’art. 24 delle N.T.A.. Di seguito si riporta una sintesi del contenuto del citato articolo:

Art. 24.1 – “non è in nessun caso ammessa alcuna nuova edificazione; per le costruzioni esistenti ad uso abitativo od agricolo sono ammesse le manutenzioni ordinarie e straordinarie, il restauro e la ristrutturazione edilizia senza alterazione dell’impianto tipologico. Sono consentiti: gli usi e le attività naturalistiche complessivamente orientate alla prioritaria conservazione delle risorse e dell’ambiente naturale; gli usi e le attività agro forestali complessivamente orientati alla manutenzione del territorio con le tradizionali forme di utilizzazione delle risorse per la vita della comunità locale, ed alla conservazione dei paesaggi coltivati e del relativo patrimonio culturale.

Le attività agro-forestali sono preferenzialmente orientate al mantenimento delle colture esistenti ed alle azioni di governo del bosco.

Gli interventi sono volti prioritariamente alla conservazione delle risorse naturali, al ripristino di condizioni ambientali alterate dai processi di degrado, al restauro di monumenti e delle testimonianze storico-culturali, al recupero del patrimonio abbandonato.

E’ consentita la trasformazione dei fabbricati rurali esistenti per l’attività agrituristica nel rispetto delle previsioni della legge regionale n ….. del ……..

Sono esclusi tutti gli interventi, gli usi e le attività che contrastino con gli indirizzi conservativi.”

I fabbricati e le opere di sistemazione fondiarie realizzati sui terreni sono in regola con la disciplina urbanistica-edilizia comunale in quanto realizzati prima del 1967 ovvero autorizzati con specifici provvedimenti rilasciati dal Comune di……..

5. Valutazione dell’azienda

5.1 Criterio e metodologia di stima

Come già anticipato nel paragrafo 1, in relazione allo scopo della stima, e alle condizioni di vendita dell’azienda (a cancelli aperti) il procedimento più idoneo per la valutazione dell’azienda in esame è quello che fa riferimento al valore di mercato con metodologia indiretta.

La dottrina dell’estimo insegna che la stima indiretta del valore di mercato di un fondo agricolo si ottiene attraverso la capitalizzazione del reddito netto annuo, cioè del compenso che, nell’ambito di una attività produttiva, spetta al capitalista proprietario del fondo agricolo.

La determinazione di questo compenso richiede il percorso di strade diverse a secondo del sistema di conduzione del fondo.

Per sistema di conduzione si intende il rapporto esistente tra l’imprenditore ed il proprietario del terreno.

Le due figure possono coincidere ed allora si parla di fondi condotti ad economia diretta ovvero essere del tutto autonome ed allora si parla di fondi condotti in affitto.

Nel caso in esame il fondo è condotto in economia diretta. Alla proprietà compete il compenso definito Bf (beneficio fondiario) che viene determinato attraverso lo sviluppo del bilancio dell’azienda agricola, che mette in relazione ricavi e costi annui della produzione attraverso la seguente equazione.

R – S = ± T

dove :

R = ricavi

S = spese

T = tornaconto dell’imprenditore

L’incognita ricercata, il Bf, è compresa nel contenitore S, cioè insieme a tutte le spese e remunerazioni ai fattori compartecipanti alla produzione.

L’equazione sarebbe irrisolvibile in quanto anche il termine T è incognito, oltre il Bf.

Si supera l’ostacolo facendo ricorso al principio dell’ordinarietà, nella fattispecie della azienda agraria e cioè considerando “l’azienda marginale” quella con costo di produzione pari al prezzo di mercato in un regime di perfetta libera concorrenza e, perciò, con tornaconto uguale a zero.

Nota: L’azienda ordinaria, per un determinato indirizzo produttivo e colturale, è quella che si trova ad avere, estensione, configurazione, condizioni pedologiche (di terreno), ambientali esterne, ecc., ordinarie, cioè medie, normali, rispetto alla maggior parte dei fondi nella stessa zona.

Quindi nell’analisi di bilancio i vari elementi concorrenti saranno considerati non per l’effettivo valore rilevato nell’azienda ma per valori ordinariamente riscontabili in quella zona, per quei determinati tipi di azienda e sistemi di conduzione.

Stesse considerazioni vanno tenute presenti per quanto concerne le capacità dell’imprenditore; si farà riferimento ad un imprenditore ordinario, cioè di comuni capacità, prescindendo da scelte particolarmente oculate ovvero sconsiderate che lo stesso potrebbe avere assunto.

Infatti il valore di mercato ricercato deve riguardare solo quelle parti dell’azienda che possono formare oggetto di trasferimento, e tra queste non vi possono rientrare certo sovra o sotto valutazioni connesse alle particolari capacità dell’imprenditore.

Il bilancio è lo strumento attraverso cui vengono esposti i risultati economici dell’impresa e calcolati i redditi come differenze tra un attivo ed un passivo.

Quello che interessa ai fini della presente valutazione è normalmente definito bilancio ipotetico estimativo e finalizzato alla ricerca del beneficio fondiario.

Le voci del bilancio aziendale, sono denominate come nel seguito riportato.

Produzione totale (Pt) – Cioè tutti i prodotti che si ricavano dall’esercizio produttivo.

Di questa produzione agricola una parte viene impiegata nuovamente nella stessa azienda e si dice Produzione Reimpiegata (Pr) – cioè l’insieme dei prodotti che, dovendosi usare nel successivo ciclo, non si rendono disponibili per la vendita: (letame, foraggi, sementi, legna da ardere, lavoro del bestiame, ecc.).

Produzione Lorda Vendibile (Plv) – quanto della produzione totale è disponibile per la vendita dopo avere dedotto la produzione reimpiegata, cioè avremo:

Plv = Pt – Pr

Ricavato Aziendale Lordo (Rial) – la produzione lorda vendibile trasformata in moneta, con prezzi opportunamente considerati e riferiti all’azienda, cioè quelli del mercato dedotte tutte le spese incontrate per trasporti, carico e scarico, pesature, ecc.

Plv x prezzi = Rial

Produzione Netta o Prodotto Netto (Pn) – la produzione lorda vendibile dedotta di tutti i costi extra-aziendali dovuti a consumo di capitali durante il ciclo produttivo, Q e altri costi, quali le spese varie Sv e le imposte Imp

Pn = Rial – Q – Sv – Imp

Si può quindi dire che la “produzione netta” rappresenta perciò il compenso ai servigi produttivi per le persone economiche dell’azienda (proprietario terriero, capitalista e lavoratori).

L’insieme dei costi Q (capitali consumati) si può rappresentare con le seguenti quattro voci di spesa dette comunemente “quote”:

Rof =reintegrazione opere fondiarie

Nella “reintegrazione opere fondiarie” si possono comprendere, per brevità di calcolo, tutte le spese per manutenzione e conservazione fabbricati rustici, rinnovamento piantagioni arboree, manutenzione e conservazione delle strade, dei fossi e di tutti i miglioramenti fondiari.

Rsf = reintegrazione scorte fisse

La “reintegrazione scorte fisse” comprende la manutenzione e la conservazione delle macchine e degli attrezzi rurali, cioè le rispettive quote di degrado annuo.

Rb = reintegrazione o quota di rimonta bestiame

Per “reintegrazione bestiame” o quota di rimonta, si intende la diminuzione annua di valore capitale per effetto dell’invecchiamento; si deve tener presente che, normalmente, questa quota è ripristinata con le nuove nascite lasciate come prodotti reimpiegati.

Nelle spese varie sono comprese:

- carburanti, lubrificanti;

- concimi, sementi;

- anticrittogamici, antiparassitari, medicinali,…..

- mangimi, lettimi;

- contenitori per prodotti,…….

- acqua potabile;

- energia elettrica, telefono,…….

- veterinario;

- noli di macchine;

- spese generali.

Nelle imposte, sono comprese tutte le imposte e tasse corrisposte allo Stato e ad altri Enti impositori per i servigi forniti o per assolvimento di obblighi fiscali connessi alla proprietà e alla gestione imprenditoriale. Ad esempio, Iva, ICI, contributi di bonifica, associativi, previdenziali (del coltivatore diretto), ecc.. Non viene considerata l’IRPEF in quanto un’imposta personale progressiva anche se applicabile sul reddito derivante dall’attività.

Quindi l’espressione complessiva del bilancio è la seguente:

Plv – (Q – Sv – Imp) – (Bf + Bi + St + Sa) = ± T

dove il primo gruppo di elementi in parentesi rappresentano i costi extra aziendali ed il secondo gruppo i compensi alle persone economiche che compaiono nell’azienda e, in dettaglio:

Bf = beneficio fondiario, compenso al proprietario fondiario, per il concesso uso del fondo;

Bi = beneficio industriale, compenso al capitalista per il prestito del capitale di esercizio;

St = compenso ai lavoratori di direzione e amministrazione (stipendio);

Sa = compenso al lavoro manuale (salario)

T = profitto o perdita dell’imprenditore ( tornaconto dell’imprenditore).

Dalla suddetta equazione, posto T = 0, basandoci sul criterio dell’azienda ordinaria e dell’imprenditore ordinario, cioè di comuni capacità, possiamo ricavare:

Bf = Plv – (Q – Sv – Imp) – (+ Bi + St + Sa)

Trattandosi di azienda condotta ad economia diretta con il proprietario, imprenditore, aiutato dai familiari e manodopera assunta relativamente alla voce salari e stipendi, invece che a costi reali (espliciti, perché effettivamente sostenuti e quindi documentabili), ci troveremo di fronte, almeno in parte, a costi presunti ovvero impliciti (perché non sostenuti effettivamente) e quindi da stimare autonomamente.

Determinato il Bf attraverso l’equazione del bilancio, il valore dell’azienda è dato dalla formula:

V = Bf / r

dove r è il saggio di capitalizzazione.

In caso di Bf annuo costante illimitato nel tempo, come quello dell’azienda agraria in esame..

Scelto ogni elemento necessario per il giudizio sul reddito da capitalizzare, si passa alla ricerca del giusto saggio. Per la individuazione del quale si opera un confronto tra il fondo in esame ed altri similari di Bf (Bfi) e prezzi di mercato (Vi) noti e si ricava il saggio attraverso la seguente espressione:

r = S Bfi : S Vi

Che costituisce l’adozione di un saggio medio ponderato ai valori

dove:

r = saggio di capitalizzazione per il fondo oggetto di stima

Vi = prezzo di mercato dei singoli fondi presi a confronto

Bfi = benefici fondiari dei fondi presi a confronto

S = sommatoria dei dati dei fondi presi a raffronto

La prassi estimale prevede la possibilità di aggiustare il valore determinato attraverso la citata comparazione per tenere conto di specifiche (straordinarie) qualità del bene oggetto di stima, non rilevate tra quelli presi a confronto, i cosiddetti comodi e scomodi, nonché le aggiunte e detrazioni.

La metodologia di stima indiretta ha il grande vantaggio di richiedere l’esame di una serie non indifferente di elementi riguardanti la misura della grandezza economica del bene da stimare, e ciò è una garanzia di notevole importanza, per il fatto che quel valore, a cui pensa il perito nella scelta del saggio, è un’impressione maturata dopo una serie di fasi con fondamento economico: ricerca del prodotto lordo, analisi delle spese, giudizio sulla temporaneità o meno delle situazioni economiche attuali, confronto con altri valori, ecc.

In un compito difficile come la stima delle ricchezze, dei servigi, dei diritti, ecc. questo procedimento può essere una garanzia, oltre che per il perito anche per i relativi soggetti coinvolti nelle singole operazioni economiche (acquirenti, venditori, istituti di credito, ecc.).

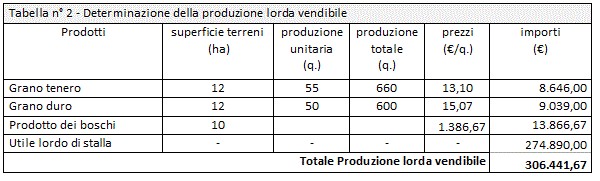

5.2 Determinazione della produzione lorda vendibile

La produzione lorda vendibile ricavata dall’azienda è esclusivamente costituita dai tre seguenti elementi economici:

- i prodotti di due sezioni coltivate a seminativi normalmente impiantate (una a grano tenero e l’altra a grano duro);

- l’ utile lordo di stalla;

- il prodotto dei boschi.

Sulla base delle produzioni medie unitarie compatibili per la zona, e del ricavo medio aziendale ritraibile dalla vendita dei prodotti, il valore della produzione lorda vendibile è stato schematizzato nella tabella n. 8.

Per quanto concerne la determinazione del prodotto dei boschi, nella parte descrittiva della presente perizia sono state individuate le pecularietà dei terreni boschivi che si sostanziano nel tipo di soprassuolo, economicamente molto richiesto, nella giacitura, pressoché pianeggiante e nella rete viaria che li attraversa.

Nel loro insieme tali caratteristiche consentono un’ottima utilizzazione economica del bene, commisurata alla vendita dei tagli, che fanno registrare, per ogni esercizio, introiti di rilievo a fronte di poche spese.

L’azienda non è attrezzata per i lavori forestali per cui, peraltro come è in uso nella zona, provvede alla vendita del prodotto legnoso a prezzo di macchiatico a ditte specializzate operanti nella zona.

Nota: Il prezzo di macchiatico corrisponde al corrispettivo che un imprenditore specializzato in attività forestali di taglio dei boschi e commercializzazione dei relativi prodotti, riconosce al proprietario del bosco per la massa legnosa in piedi sui terreni. Sono a carico dell’imprenditore forestale oltre le spese di taglio, asporto del legname e ramaglie, pulizia del fondo boschivo, anche quelle di sistemazione e quanto altro servisse per restituire il terreno nudo nelle condizioni pattuite (normalmente quelle necessarie per iniziare il nuovo ciclo produttivo).

Per la monetizzazione del prodotto dei boschi, in particolare, sono stati raccolti presso l’amministrazione i dati degli importi di aggiudicazione che si sono svolti negli ultimi tre anni.

Ricavi annui dal taglio dei boschi (superficie di taglio 10 ettari):

Anno 2003 14.500,00

Anno 2004 13.200,00

Anno 1005 13.900,00

Produzione media annua 13.866,67

Il prezzo medio di macchiatico (€/Ha) degli ultimi tre anni è stato quindi di circa € 1.386,67 /Ha.

Su detti ricavi è stata condotta la seguente sommaria verifica dell’attendibilità dei dati. Considerato che il legname prodotto è di poco pregio e prevalentemente utilizzabile per uso riscaldamento, tenuto conto dell’incidenza delle spese di taglio, sulla base di recenti contrattazioni che si sono svolte in zona che hanno visto corrispondere prezzi variabili da € 2,70 a € 3,30, si ritiene corretto adottare un prezzo di mercato di macchiatico (rapportato alla massa legnosa espressa in quintali) pari a circa 3,30 €/q. (fascia alta dei valori in relazione alla facilità di accesso e di manovra anche con mezzi pesanti e quindi ai minori oneri di taglio, rispetto quelli medi ordinari).

Dividendo il prezzo di macchiatico per Ha. di terreno per il prezzo di macchiatico per quintale di legna, si ottiene la produzione legnosa per Ha. di:

€ 1.386,67 /Ha. : 3,50 €/q. = 420,20 q./Ha.

che appare una massa legnosa compatibile con la natura dei boschi.

Sulla base delle considerazioni in precedenza fornite, nella tabella n. 2 è riassunta la produzione lorda vendibile dell’azienda.

In particolare si evidenzia che le produzioni unitarie in grano tenero e duro, rispettivamente di 55 q./Ha e di 50 q./Ha, rappresentano delle buone produzioni, compatibili con l’eccellente qualità dei terreni seminativi.

5.3. Determinazione delle voci passive nel bilancio aziendale

5.3.1. Quote

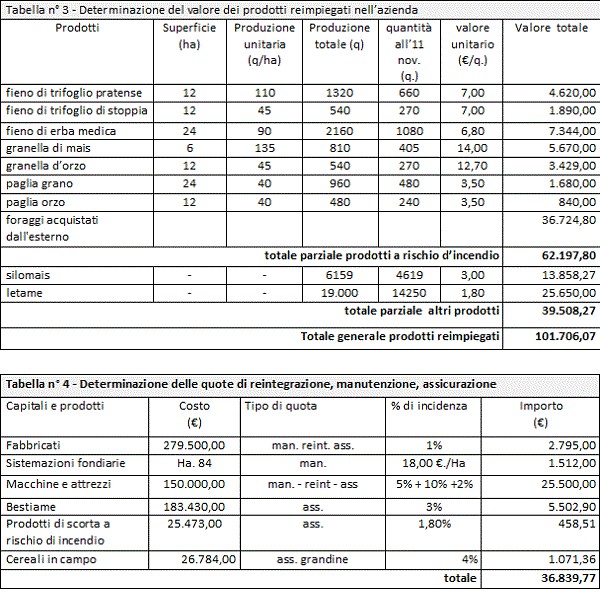

Sul costo di ricostruzione a nuovo dei fabbricati, stimato in € 387.500,00 (cfr. paragrafo 3.3) sono da applicare le quote di manutenzione, reintegrazione e assicurazione che ammontano globalmente e mediamente all’1% di detto importo.

La quota annua di manutenzione delle strade poderali, dei fossi di scolo e dei canali d’irrigazione, secondo ordinarie incidenze nella zona, possono essere mediamente stimate in misura di €. 18,00 per ettaro di superficie coltivata.

Il bestiame ha un valore medio, nel ciclo di ingrassamento, di € 296.310,00. La sua assicurazione contro ogni rischio di perdita comporta il pagamento di un premio pari al 3% del valore.

La dotazione ordinaria di macchine e attrezzi è ordinaria (si omette l’elenco ed i valori unitari), il valore a nuovo si assume in € 150.000,00. Secondo dati normalmente assunti nelle stime delle fattispecie, le quote incidono per le seguenti percentuali: manutenzione 5%, reintegrazione 10% e assicurazione 2%.

Il valore mediamente presente delle macchine e degli attrezzi si assume al 60% dell’importo a nuovo e quindi in € 90.000,00 (Questo sarebbe il valore dell’aggiunta in caso di vendita dell’azienda a “cancelli chiusi” per le macchine ed attrezzi).

Ai fini della determinazione delle quote è preventivamente necessario valutare anche i prodotti di scorta reimpiegati nell’azienda (foraggi, lettimi e letame, fieni, cereali e paglia). Tale stima, sulla base dei prezzi unitari dei prodotti agricoli correnti nella zona, ha dato origine ad un valore di mercato di € 62.197,80 (di cui € 25.473,00 afferenti foraggi prodotti nella azienda) dei prodotti a rischio di incendio e di € 39.508,07 per gli altri prodotti, complessivamente, come riportato nella tabella n° 3.

L’assicurazione contro l’incendio dei prodotti di scorta comporta il pagamento di un premio pari all’1,8% del loro valore.

Nella zona sussiste il rischio di grandinate nelle stagioni primaverile ed estiva, e possono venire danneggiate le colture cerealicole: la quota di assicurazione, corrispondente al

premio richiesto dalle Compagnie di assicurazione, è pari al 4% del valore del raccolto. Il valore dei cereali in campo a rischio danneggiamento per grandine € 26.784,00 è desumibile dalla tabella n° 8 per i prodotti venduti e dalla tabella n. 3 per i prodotti reimpiegati (€ 8.646,00 +9.039,00 + 5.670,00 + 3.429,00).

Sulla base dei dati sopra esposti, l’ammontare delle quote è quello che risulta dalla tabella n. 4.

5.3.2. Spese varie

Dall’ analisi dei documenti resi disponibili della proprietà e dei conteggi di fabbisogni ordinari di capitali circolanti e di servizi extra-aziendali (carburanti e lubrificanti, sementi, concimi chimici, antiparassitari e diserbanti, mangimi, ecc.), si è accertato un ammontare delle spese varie pari al 15% della produzione lorda vendibile, aliquota in linea con i risultati ordinari mediamente ottenuti a seguito di analisi svolte su aziende della composizione ed indirizzo produttivo similare a quella in esame.

Per cui le spese varie si assumono in:

€. 306.441,67 x 0,15 = € 45.966,25

5.3.3. Imposte e contributi

Sono costituite dall’IMU, dall’ imposta sul reddito (IRE – già IRPEF decreto del Presidente della repubblica n. 917/86 e successive modificazioni) e dal contributo per le spese di irrigazione.

L’IMU viene calcolata (omissis) … € 27.096,41.

Per l’IRE, l’aliquota d’imposta è progressiva in quanto il reddito dei terreni cumula con quelli di altra natura del soggetto di imposta.

Si assume una aliquota media del 22%:

La base imponibile è costituita dal R.D. ricavato dagli atti catastali aumentato dell’80% e da quello agrario aumentato del 70% (come elevato dalla legge 662/96).

L’IRE è pari a € 22.089,39 (R.D rivalutato + R.A rivalutato) x 22% (aliquota media) = € 4.859,66

Il contributo consortile per l’irrigazione è pari a €. 25,00/ha x ha 84,00 = € 2.100,00

Le imposte e contributi complessivi ammontano:

– ICI €. 27.096,41

– IRE €. 4.859,66

contributo consortile €. 2.100,00

totale €. 34.056,07

5.3.4. Salari

Il costo medio presunto della mano d’opera è stato valutato accertando il fabbisogno ordinario aziendale di lavoro manuale, espresso in giornate di lavoro, e moltiplicandolo per il salario medio giornaliero corrente nella zona, al lordo dei contributi agricoli unificati.

Tenendo conto della situazione aziendale e del grado di meccanizzazione ordinario, si sono accertati i fabbisogni di lavoro per un totale di 814 giornate lavorative (tabella con la determinazione delle giornate lavorative: omissis).

Per l’intero allevamento si è riscontrato un assorbimento giornaliero medio di 8 ore di lavoro, un totale annuo di 365 giornate di lavoro.

Il fabbisogno complessivo aziendale di mano d’opera risulta pertanto ammontare a:

(814 + 365) giornate = 1.179 giornate

Detto fabbisogno è assicurato da un salariato fisso e dal coltivatore diretto e familiari.

La paga media giornaliera comprensiva dei contributi assicurativi e previdenziali, sulla base del vigente contatto nazionale di lavoro del settore, può essere assunta in € 50,00 /giorno.

Si ha quindi il seguente ammontare dei salari:

€. 50,00/gg x gg 1.179 = € 58.950,00

5.3.5. Stipendi

Considerando che il compenso per il lavoro intellettuale incide mediamente, nelle aziende con lo stesso ordinamento colturale e produttivo di quella in oggetto, per il 6% della Plv, si ha il seguente ammontare presuntivo degli stipendi:

€ 306.441,67 x 0,06 = € 18.386,50

5.3.6. Interessi

I prodotti di stalla ed i prodotti cerealicoli venduti, si possono ritenere, con sufficiente approssimazione, ottenuti al termine del ciclo produttivo per cui non danno luogo ad interessi attivi.

Per quanto concerne gli interessi passivi:

sulle quote e sulle spese varie si ritiene corretto calcolare gli interessi considerando per entrambe un tempo medio di anticipazione di sei mesi;

sul valore del capitale di scorta (macchine, bestiame e prodotti), l’interesse è conteggiato per l’intero anno, incidendo la presenza del capitale per tutto l’anno.

Sulla base delle suddette considerazioni e dei dati precedentemente determinati per le singole poste del conteggio, dato un saggio medio finanziario del 4,5% per l’investimento a minore rischio (garanzia costituita dalla presenza dei beni) e un saggio medio commerciale del 5%, per il semplice prestito bancario per fare fronte a spese correnti, l’ammontare complessivo degli interessi è il seguente:

- Capitale di scorta (bestiame, macchine e attrezzi, prodotti di scorta) = 548.016,07 €

Interessi = 548.016,07 * 0,045 = 24.660,72 €

- Capitale di anticipazione ( Q, Sv compreso acquisto foraggi, Imposte, Salari, Stipendi) = 236.050,84 €

Interesse = 236.050,84 * 0,05 * 6/12 = 5.901,27 €

Totale interessi = 30.561,99 €

5.4. Riepilogo del bilancio e determinazione del Bf

L’espressione del bilancio aziendale, nell’ipotesi di tornaconto tendente a zero, dà luogo alle seguenti risultanze:

produzione lorda vendibile 306.441,67 €

quote 41.967,22 €

spese varie 45.966,25 €

acquisto foraggi 36.724,80 €

imposte e contributi 34.056,07 €

salari 58.950,00 €

stipendi 18.386,50 €

interessi 30.561,99 €

Beneficio fondiario (attivo – passivo) = 39.828,83 €

5.5 Determinazione del saggio di capitalizzazione

Noti i prezzi di alcuni fondi della zona simili a quello da stimare per caratteristiche estrinseche e intrinseche, compravenduti recentemente in regime di libera concorrenza sul mercato e in condizioni di equilibrio fra domanda e offerta, e accertati i rispettivi benefici fondiari, dal rapporto della sommatoria dei secondi con la sommatoria dei primi si ottiene il saggio medio di capitalizzazione.

Mentre la ricerca del prezzo di mercato di recenti contrattazioni è abbastanza agevole dalla consultazione di atti pubblici di compravendita relativi a fondi preliminarmente individuati dei quali si è venuti a conoscenza di un recente trasferimento, la ricerca del Bf dei fondi compravenduti è di più difficile accertamento diretto. Di fatto solo in alcuni rari casi (vendite giudiziarie, particolari atti di concessioni di mutui fondiari, ecc.) ai relativi atti notarili può essere allegata una perizia di stima dalla quale ricavare, se sviluppata con metodo indiretto, il valore del relativo Bf.

Diversamente il perito deve fare riferimento a proprie stime precedentemente elaborate, a citazioni di libri e pubblicazioni tecniche scientifiche, rilevazioni statistiche del settore, analisi di Enti istituzionali operanti in agricoltura o quanto altro reperibile, che indichi i saggi di capitalizzazione correnti.

In ultima analisi, ma con grave appesantimento per le operazioni peritali, il tecnico potrebbe, determinare in proprio il Bf di fondi per il quale è a conoscenza del solo valore di mercato, rilevato dai prezzi dichiarati nei relativi atti di compraventìdita.

Attualmente in relazione al particolare momento in cui versa il settore dell’agricoltura nel nostro paese ed in Europa in genere, tassi di capitalizzazione, normalmente assunti dai periti, variano da un minimo di 0,9 % ad un massimo dell’1,5%. La variabilità, come insegnano le ordinarie regole dell’estimo, e connessa al livello di rischio dell’investimento: al crescere del quale si rileva un proporzionale aumento del saggio.

Ciò premesso, si riassumono i dati di mercato che è stato possibile rilevare con specifiche indagini di mercato.

- Vendita giudiziale dell’Azienda ………………..in data 11/10/1999, costituita da 200 Ha circa di seminativo irriguo in Comune di ………….. costituente un’azienda ad indirizzo zootecnico, prezzo di aggiudicazione € 2.400.000,00; nella perizia tecnica allegata al bando è indicato un Bf pari a € 28.880,00 ed un saggio di capitalizzazione dell’1,20 %;

- Vendita giudiziale dell’Azienda ………………..in data 21/03/2001, costituita da 100 Ha circa di seminativo irriguo in Comune di ……………….costituente un’azienda ad indirizzo zootecnico, prezzo di aggiudicazione € 1.500.000,00; nella perizia tecnica allegata al bando è indicato un Bf pari a € 16.500,00 ed un saggio di capitalizzazione dell’1,10 %;

- Vendita da parte di privati in favore della Regione………… in data 19/09/2002 di un’azienda della superficie di Ha. 250,00 circa in Comune di …………………, costituita per il 50% da terreni irrigui a coltura foraggiera e per il resto da boschi, prezzo dichiarato € 2.700.000,00, Bf indicato nella perizia allegata € 24.100,00 ed un saggio di capitalizzazione dello 0,90 %;

- Atto di concessione mutuo in data, 19/09/2002, in favore del sig………………………. da parte della banca…………… Mutuo concesso di € 500.000,00 per l’impianto di frutteto; a garanzia del prestito è iscritta ipoteca sull’azienda interessata, della superficie di Ha. 120,00 circa in Comune di …………………, costituita da terreni irrigui; allegato all’atto è una perizia di stima dell’azienda, valutata € 3.600.000,00, Bf indicato nella perizia allegata € 39.500,00 ed un saggio di capitalizzazione dell’1,10%.

In relazione alle risultanze delle indagini di mercato suddette, ritenendo accettabili tutti gli elementi rilevati, iI valore medio del saggio (r) si assume:

r = (28.880,00 + 16.500,00 + 24.100,00 + 39.500,00) / (2.400.000,00 + 1.500.000,00 + 2.700.000,00 + 3.600.000,00) = 1,07

Poichè tutti i fondi suddetti hanno carattere di ordinarietà per la zona, al pari di quello in esame, e poiché questo ultimo non differisce dagli stessi per nessuna caratteristica particolare di comodo o scomodo, il saggio trovato viene assunto senza correzioni come saggio di capitalizzazione.

5.6. Capitalizzazione del reddito e verifica del valore

Il Bf del fondo è stato determinato ipotizzando come ordinaria ogni situazione influente sul reddito ed è pertanto da considerare costante e potenzialmente illimitato. Al saggio medio fondiario per fondi simili e ritenuto applicabile senza correzioni al fondo in oggetto, il suo valore ordinario di capitalizzazione risulta:

€ 39.828,83 / 0,0107 = € 3.722.320,76

Come metodo di verifica, si procede a determinare il valore della azienda anche attraverso il procedimento diretto.

La dottrina estimativa riconosce come metodologia di stima diretta il valore di mercato determinato con metodo “sintetico comparativo” con beni similari e precisamente come quello che rappresenta il più probabile valore che, a giudizio del perito, un bene spunterebbe, date le sue caratteristiche, sul mercato che gli compete. Consiste nella previsione della somma di moneta che con maggiore probabilità verrebbe scambiata con il bene se questo fosse posto in vendita.

Come è noto questo procedimento si concretizza nello sviluppo di una analisi economica di beni di prezzi noti (scelti quale unità di riferimento) attraverso la individuazione e la ponderazione di tutte le caratteristiche che li determinano e la successiva comparazione (qualitativa e quantitativa) con il bene da stimare.

Ciò presuppone che vi sia un mercato attivo con un certo numero di transazioni tali da consentire la formazione di un significativo campione di riferimento.

Le indagini di mercato permetteranno di costruire una scala dei valori immobiliari, proprio in relazione alle diverse peculiarità dei beni oggetto di analisi, ancorchè simili per caratteri generali, all’interno della quale andare a collocare, per confronto, il bene oggetto di stima.

Ciò premesso, sulla base della conoscenza dei valori fondiari dei terreni agricoli con le caratteristiche della fattispecie, nella zona in esame sono state configurate le seguenti scale di variabilità dei valori :

– i terreni seminativi mostrano valori variabili da €/Ha. 25.000,00 a 40.000,00;

– i boschi hanno valori variabili da €/Ha. 3.500,00 a 4.000,00.

Con stima diretta per valori tipici (sommatoria elementi costitutivi), con riferimento alle specifiche peculiarità presentate dai terreni costituenti l’azienda, questi possono essere valutati secondo la seguente esemplificazione:

seminativi 85,5 ha 35.000,00 (€/ha) 2.992.500,00 €

boschi 153,05 ha 5.000,00 (€/ha) 765.250,00 €

Valore fondiario dell’azienda = 3.757.750,00 €

Il valore ottenuto dalla stima con metodo diretto (€ 3.757.750,00) è molto prossimo a quello determinato con metodo indiretto (€ 3.722.320,76) per cui la verifica sviluppata conferma ottimamente la valutazione dell’azienda eseguita con il metodo principale di stima sopra descritto, per cui si assume come valore definitivo di stima quello di € 3.722.320,76, come sopra determinato.

5.7. Determinazione delle aggiunte e detrazioni

5.7.1 Valutazione aggiunte

Per la presenza del fabbricato rurale, in precedenza descritto nel paragrafo 3.3, esuberante rispetto alle esigenze produttive agricole attuali dell’azienda, appare necessario apportare una aggiunta al valore capitale determinato nel precedente paragrafo 5.6.

La presenza del fabbricato costituisce un’apprezzabile utilità economica in relazione ai vincoli degli strumenti urbanistici del Comune che non consente la realizzazione di ulteriore volumetrie nella zona in cui è sita l’azienda. Il suddetto immobile è però sicuramente utilizzabile in vista di un potenziamento dell’indirizzo produttivo dell’azienda ovvero per l’avvio di una attività di agriturismo.

L’entità dell’aggiunta viene valutata con il criterio di mercato con metodo diretto. Tenendo conto del cattivo stato di conservazione di detto fabbricato, considerato però che nella zona esiste un vivace mercato anche di ex casolari (anche semidiruti), con prezzi variabili da € 700,00 a € 1000,00 per m2 di superficie, l’immobile in esame della superficie coperta complessiva di m2 240,00, si può equamente valutare sulla base di un valore medio di 850 €/m2, e complessivamente in :

m2 240,00 x 850,00 €/m2 = € 204.000,00

5.7.2 Valutazione detrazioni

In relazione alla presenza del mutuo ipotecario è necessario apportare una detrazione che tenga conto dei relativi oneri gravanti sul fondo e che ne riducono il valore.

Come è stato precisato nel paragrafo 2 , sono da pagare all’Istituto bancario …………….. n. 8 rate di mutuo, ciascuna di € 4.247,87, la prima della quale a scadenza 1/1/2007.

La detrazione da apportare è pari all’accumulazione attuale (al momento della vendita si ipotizza giugno 2006) delle 8 rate residue. In particolare si calcola l’accumulazione iniziale al 1/1/2007 delle otto rate residue anticipate (primi due coefficienti moltiplicativi della formula sotto riportata), che successivamente si anticipa di sei mesi al giugno 2006 (secondo coefficiente moltiplicativo).

S0 = 4.247,87 q * (q^ 8 – 1)/(r * q^8)* 1/q^ 0,5 =

= € 4.247,87 x 6,58 x 0,97 = € 27.158,01

Oltre alla suddetta somma è necessario considerare le spese per la cancellazione dell’ipoteca che si stimano in € 600,00.

Per cui il valore della detrazione totale è di

€ 27.158,01 + 600,00) = € 27.758,01

6. Conclusioni di stima

Il valore definitivamente attribuito all’azienda, nell’ipotesi di vendita a “cancelli aperti”, libera da ogni vincolo di contratto agrario ed altri in genere, fatto salvo il mutuo ipotecario opportunamente considerato, anche in relazione alle risultanze della verifica “a stima diretta” riportata nel paragrafo 5.6, si assume in:

– Valore di capitalizzazione € 3.722.320,76 (+)

– Aggiunte per dotazione di fabbricato eccedente € 204.000,00 (+)

– Detrazione per oneri residui del mutuo ipotecario € 27.758,01 (-)

€ 3.898.562,75

ed, in cifra tonda € 3.900.000,00

(diconsi tremilioninovecentomila/00 euro)

…………….. lì ………………….

IL PERITO

Allegati:

Localizzazione territoriale;

Localizzazione catastale;

Documentazione fotografica.

Antonio Iovine, ingegnere consulente in materia di catasto ed estimo, attualmente direttore scientifico rivista informatica www.catastonline.it. E’ stato dirigente dell’Agenzia del territorio, responsabile dell’Area per i servizi catastali della Direzione centrale cartografia, catasto e pubblicità immobiliare, membro della Commissione Censuaria Centrale.

Autore/coautore di vari testi in materia di catasto, topografia ed estimo, ha svolto numerosi incarichi di docenza per conto della Scuola Superiore dell’Economia e delle Finanze e di altre strutture pubbliche o private tra cui, Scuola delle Autonomie locali, Consiel, Scuola Superiore della Pubblica Amministrazione di Verona.

Massimo Curatolo, ingegnere attualmente fa parte del Comitato Tecnico Scientifico della rivista informatica www.catastonline.it ed è membro di numerose commissioni di congruità presso enti pubblici. E’ stato capo area presso la struttura centrale della Agenzia del Territorio che si occupava di Osservatorio del mercato immobiliare. Ha diretto l’ufficio tecnico erariale di Isernia e di Viterbo. E’ stato capo del Servizio Tecnico 1° della Direzione Centrale dei SS.TT.EE. Autore/coautore di numerose pubblicazioni sia in campo estimale che catastale. Ha svolto numerosi incarichi di docenza.

| La stima degli immobili rurali |

")