di Franco Rosa

Mutamenti strutturali, organizzativi e conseguenze per le decisioni dell’azienda agricola.

Le modalità di gestione dell’azienda agraria si sono evolute velocemente negli ultimi anni a seguito dei tre cambiamenti che sono in grado di incidere significativamente sui risultati: il progresso tecnico, l’accresciuto rapporto di dipendenza fra azienda agricola e consumatore ed il rischio. Il progresso tecnico identificato dalle innovazioni tecniche, biotecnologiche ed informatiche (ICT) ha causato mutamenti sostanziali: i) sulla struttura delle aziende con conseguenze evidenti sulla concentrazione (riduzione del numero di imprese, aumento della SAU per azienda, del fatturato e della capitalizzazione, vedi paragrafo successivo); ii) sulla specializzazione produttiva con tendenza alla riduzione del numero di attività inserite nel piano di produzione ed aumento delle loro dimensione media); iii) sulla localizzazione geografica in determinate regioni e provincie con formazione di filiere e distretti agroalimentari nell’ambito dei quali avvengono processi d’integrazione delle imprese agricole ed agroindustriali finalizzati alla realizzazione di sistemi qualità totale per realizzare produzioni ad elevato valore aggiunto. Alcuni esempi sono rappresentati dai distretti Parma, San Daniele, Parmigiano reggiano, Grana ed altre aree territoriali vocate alle produzioni tipiche (DOP, IGP, STG).

Il mutamento della organizzazione aziendale riguarda la progressiva diffusione di imprese societarie e di processi produttivi verticali realizzati con collaborazioni flessibili tramite contratti ed accordi interprofessionali o con la costituzione di imprese multilivello che comportano mutamenti nella struttura del capitale, nei rapporti di proprietà, nella compartecipazione decisionale e nella ripartizione degli utili e del rischio di gestione. L’obiettivo strategico della gestione si è spostato dalla produzione al mercato e ciò ha comportato la elaborazione di marchi e marche ben riconoscibili e la diffusione della loro conoscenza con strumenti di comunicazione (internet, siti web, pubblicità, promozione). Secondo i risultati di una indagine si osserva che il 50% delle imprese opera tramite marchio proprio o con marchio di origine, il 36% produce e trasforma i propri prodotti, il 31% vende direttamente al cliente finale mettendo a punto strategie di filiera che richiedono profili imprenditoriali professionalmente più avanzati per sviluppare competenze negli ambiti della commercializzazione, della comunicazione dell’informazione.

Il terzo mutamento gestionale è causato dal rischio, che assume oggi un ruolo strategico nelle decisioni ed è l’effetto di diversi fattori fra loro interagenti. Il rischio tecnico è originato da un controllo limitato delle diverse tecnologie usate in azienda da parte dell’imprenditore; possono dipendere dalla sua scarsa competenza o da eventi esterni non controllabili, responsabili della divergenza fra risultati attesi e conseguiti. Il contenimento del rischio tecnico è affrontato con le procedure di controllo del rischio aziendale (HACCP) coerenti con le richieste di maggiore trasparenza e sicurezza alimentare del consumatore. Le cause di rischio esogeno sono rappresentate dagli eventi climatici, le incertezze di mercato e finanziarie. Il rischio climatico è dato dalla comparsa di eventi estremi (precipitazioni, temperature, siccità) la cui frequenza è aumentata e caratterizza il cambiamento climatico in atto il cui studio non ha portato a conclusioni certe. I processi di liberalizzazione dei mercati cresciuti a seguito dell’Uruguay round del 94 hanno accresciuto la volatilità dei prezzi di mercato, ampliate dai comportamenti speculativi e dalle politiche agricole passate dal sostegno dei prezzi al disaccoppiamento ed alla esplosione della domanda food/feed/fuel. Fattori apparentemente estranei all’agricoltura quali il prezzo del greggio, tassi di cambio, processi inflazionistici e volatilità dei mercati a termine, richiedono di affrontare le decisioni aziendali prevedendo quale sarà l’effetto del rischio sui risultati di gestione.

Sono state formulate diverse ipotesi sulle cause di volatilità dei prezzi: i) aumento di domanda di prodotti agricoli da parte dei paesi BRIC (Cina, India, Brasile, Russia) dove sono in atto mutamenti strutturali nei modelli di consumo (l’aumento nei consumi di carne ha influito sulle importazioni di cereali ed oleaginose); ii) variazioni delle riserve cerealicole e loro effetto sulle aspettative dei trader internazionali (Trostle, 2008); iii) speculazione finanziaria sui mercati a termine (Robles et al., 2009); iv) politiche incentivanti la produzione di biocarburanti, secondo alcuni, responsabili dell’aumento del 75% dei prezzi alimentari (Mitchell, 2008).

Mutamenti strutturali e conseguenze decisionali

I mutamenti strutturali di questo ultimo decennio confermano la continua divaricazione fra la piccola azienda che persegue nella maggioranza dei casi obiettivi di sopravvivenza in attesa della sua liquidazione ed aziende medio-grandi impegnate nel miglioramento della propria efficienza tecnica economica ed organizzativa per contrastare l’aumento dei costi e mantenere un vantaggio competitivo sui concorrenti. Aziende di grandi dimensioni sono in grado di introdurre innovazioni in tempi più rapidi e di utilizzare al meglio l’uso sistematico della informazione come supporto alle decisione per la pianificazione e controllo nella elaborazione della contabilità generale ed analitica, del budgeting, della valutazione dei risultati conseguiti, dell’analisi dei costi, della produttività degli investimenti, nella ricerca dei mercati. Un ruolo determinante è offerto da internet potente strumento per la gestione dei dati aziendali messi in rete, di scambio di servizi esterni affidati in outsourcing. E’ lo strumento che ha consentito all’azienda di evolversi stabilendo un rapporto di continuità fra l’ambiente interno ed esterno tramite le filiere ed i sistemi qualità. Sono ormai migliaia, in Italia, i siti internet che rendendo possibile l’accesso alle aziende agricole hanno permesso la realizzazione di una comunità fra produttore e consumatore.

Il cambiamento strutturale è dimostrato dall’aumento delle dimensioni medie aziendali pari a circa 8 Ha (2010) su base nazionale con forti escursioni fra le maggiori regioni del nord la cui SAU si aggira sui 16 Ha ed il resto d’Italia con dimensioni sui 7 Ha. Sono dimensioni ampiamente inferiori alla media europea che si aggira sui 14 Ha, dove è in atto un robusto ridimensionamento delle aziende con una diminuzione del 20% rispetto a 10 anni fa e con la Germania, Francia e Danimarca che hanno superfici medie aziendali oltre i 50 Ha. Osservando la ripartizione delle aziende in classi dimensionali in Italia si evince che il gruppo delle “piccole aziende”, con dimensioni comprese fra 0 e 5 Ha sono il 73% ma dispongono solamente del 14,3% della superficie agraria coltivata; il gruppo delle aziende medie comprese fra 5 e 10 Ha sono l’11% e coprono il 10% della SAU; il gruppo con dimensioni fra 10 e 20 Ha sono il 7% e usano il 13% della SAU; il rimanente gruppo con dimensioni oltre 20 Ha sono l’8% del totale ed utilizzano il 63% della SAU. I risultati economici confermano l’importanza della relazione fra superficie e reddito: considerato l’OTE cerealicolo, nella circoscrizione Nord ovest, si osserva che la SAU media aziendale è di circa 30 Ha, con fatturato di circa 1954 € (PLV/Ha), superiore del 37% al valore medio e reddito netto per Unità di lavoro familiare (RN/ULF) di 19 mila €. Nel Nord Est la SAU media si aggira sui 16,4 Ha la PLV/Ha è di 1629 € (+ 14% rispetto la media) ed il RN/ULF è di 9 mila €. Al centro la SAU è sui 27 Ha, la PLV/Ha è di 1184 (- 17% rispetto la media) ed il RN/ULF di circa 7 mila €. Al sud la SAU è sui 23 Ha la PLV/Ha è di 919 € (- 36% rispetto la media) ed il RN/ULF di circa 7 mila €.

Il mutamento organizzativo, conseguente ai mutamenti strutturali, è evidenziato dall’aumento di società di capitali (SC) e società di persone (SP): le SC sono passate dalle 11.871 unità del 2009 alle 12.814 del 2010 (+7,94%); le SP, sono passate dalle 56.573 unità del 2009 alle 58.032 del 2010 (+2,57%). In sostanza un gruppo numericamente minoritario di aziende pari al 27% del totale con un fatturato uguale o superiore a 10.000 euro rappresenta una quota pari al 90%/ del valore aggiunto totale, sviluppa un apprezzabile tasso di crescita economica ed occupazionale ed è in grado di attuare efficaci strategie di conquista di nicchie di mercato. Queste aziende presentano molte sfumature ed anche aspetti problematici, ma gli elementi positivi e la spinta all’innovazione appaiono prevalenti rispetto alle criticità. L’approfondimento dell’indagine aziendale evidenzia ben nove tipologie di aziende agricole rilevate in base alle caratteristiche strutturali e socio-economiche ed alla interazione fra azienda agricola ed ambiente esterno riassumibili nelle seguenti variabili: dotazione di fattori produttivi, tipologia familiare, dimensioni del mercato, caratteristiche del territorio, risorse naturali (Russo, Sabbatini, 2005). Di seguito illustriamo la tipologia più interessante: definita “azienda industrializzata”, evidenzia le caratteristiche strutturali ed organizzative richieste per attuare gli indirizzi produttivi in grado di sfruttate meglio le opportunità di mercato. Sono circa 128.255 unità, pari al 5,3% del totale delle aziende agricole censite, controllano una SAU di poco inferiore ai 3,5 milioni di Ha pari a circa 1/3 della SAU totale, la dimensione media di 27 Ha è di gran lunga superiore a qualsiasi altra tipologia d’azienda esistente in Italia. A livello territoriale l’azienda è diffusa prevalentemente nell’area settentrionale, è presente in 69 delle 103 province italiane ed è diffusa sul 67% del territorio nazionale. Sono stati individuati quattro gruppi omogenei di province a diversi livelli d’industrializzazione:

1 – Province ad elevata intensità: presenza di aziende con grandi superfici, che hanno seguito il processo di trasformazione agroalimentare, accompagnando la filiera con lo sviluppo relazionale aumento dei servizi di consulenza aziendale, presenza di organismi di rappresentanza nella stipula di contratti interprofessionali, interfacciamento con strutture di ricerca ed organizzazioni pubbliche (sindacati, associazioni, consorzi ed altro) per fruire degli incentivi in attuazione di specifiche misure del PSR (piano di sviluppo rurale). Le aziende intessono fitte reti di collaborazione e collaborano allo sviluppo delle reti della conoscenza con imprese simili, attivando percorsi finalizzati al miglioramento delle competenze trasversali per elevare il livello di efficienza decisionale: ben l’80% delle aziende analizzate partecipa a questo tipo di network, condividendo nella maggior parte dei casi il proprio know-how (75% delle aziende analizzate). Si configura così il fattore di competitività di questo gruppo più innovativo: la propensione a costruire network nell’ambito del quale si scambiano servizi, circolano idee si scambiano esperienze, si sviluppano le conoscenze e le alleanze necessarie a mettere in cantiere progetti aziendali fondati sulla conoscenza e sulla innovazione. Da una ricerca fatta si evidenzia che le velocità di crescita sono diverse: il 30% di aziende è in grado di procedere a ritmi molto spediti mentre un 12% prosegue più a rilento.

Queste aziende operano in 35 province localizzate al Nord uniformemente distribuite fra le diverse regioni, maggiormente presenti nella circoscrizione nord-occidentale: Piemonte, Lombardia, Emilia, nella circoscrizione nord-orientale Trentino ed Alto Adige e parte del Veneto occidentale.

2 – Province a medio-alta intensità. Sono 14, nelle quali operano aziende che attuano la diversificazione e la realizzazione di sistemi colturali a basso impatto ambientale, diffuse prevalentemente lungo la fascia tirrenica e meridionale.

3 – Province a media intensità. Sono 28, si osserva una presenza superiore alla media di aziende che hanno adottato metodi tradizionali di conduzione.

4 – Province a bassa intensità. Sono 26 ed a questo gruppo appartengono le aziende prevalentemente di sussistenza, la maggior parte destinate a chiudere nel breve periodo.

Dall’amministrazione aziendale al management

In ambito agrario le decisioni relative alla produzione e la valutazione dei risultati vengono inquadrate nell’ambito delle due discipline di riferimento: l’amministrazione aziendale e l’estimo, che adempiono a finalità diverse nell’ambito della valutazione pur manifestando forti complementarietà dato che il risultato di gestione è propedeutico alla determinazione del valore dell’azienda. L’amministrazione (economia aziendale, gestione, direzione) elabora le conoscenze utili al governo delle aziende fornendo metodologie per la valutazione dei risultati economici attraverso lo svolgimento di tre funzioni: la gestione, la rilevazione e l’organizzazione. Tale obiettivo viene conseguito con l’uso di adeguati strumenti di indagine dei processi produttivi e delle caratteristiche tecnico-economiche aziendali. La gestione, è l’insieme delle scelte aziendali programmate, dirette e finalizzate al conseguimento del fine od oggetto sociale dell’azienda stessa, e quindi anche l’insieme delle operazioni che gli organi dell’azienda svolgono con l’ausilio dei mezzi a loro disposizione all’interno della struttura organizzativa. A seconda degli obiettivi la gestione si distingue in tecnica patrimoniale economica finanziaria e di mercato e gli strumenti d’indagine sono gli inventari, il bilancio di esercizio nella versione civilistica coi due prospetti di stato patrimoniale e conto economico o nella versione serpieriana con la equazione di bilancio, i bilanci parziali (conti colturali), le analisi strutturali per indici e flussi, l’analisi della liquidità e del capitale di funzionamento, l’analisi della convenienza degli investimenti.

La rilevazione contabile (ragioneria): si occupa dei metodi e delle tecniche per rilevare, ordinare, rappresentare e interpretare i fatti amministrativi dell’azienda tramite scritture, sistemi contabili, metodi di registrazione dei fatti amministrativi e della messa a punto del sistema informativo per la raccolta, elaborazione, archiviazione dei dati inerenti fatti amministrativi trasformandoli in informazioni utili alle decisioni aziendali e a verificare l’efficacia delle decisioni pianificate attraverso il rilevamento dei risultati di esercizio (‘utile di esercizio e variazioni della consistenza patrimoniale secondo il noto rapporto fondi-flussi). L’organizzazione aziendale si occupa delle scelte riguardanti la combinazione delle risorse materiali, immateriali, umane, l’istituzione degli organi amministrativi, l’assegnazione di funzioni specifiche agli organi finalizzate al perseguimento degli obiettivi secondo i principi di divisione del lavoro e di coordinamento. Le funzioni organizzative riguardano: i) il personale, ii) la produzione e distribuzione, iii) il sistema informativo aziendale. Per l’azienda agraria non esiste l’obbligo della rendicontazione contabile che sembra essere giustificato dalla peculiare caratteristica del contesto produttivo i cui risultati sono fortemente condizionati da eventi esogeni, pertanto più che il risultato determinato con tecniche contabili conta individuare il rapporto equilibrato fra fattori produttivi che consente il raggiungimento dell’assetto produttivo ottimale. Così posta la questione diventa maggiormente rilevante determinare il bilancio dell’impresa in funzione della remunerazione delle figure economiche dell’imprenditoria (Bandini). L’adozione del metodo di valutazione basato sul bilancio consuntivo con rilevazione di informazioni extracontabili comporta due conseguenze: i) non viene effettuato il rilevamento puntuale dei fatti amministrativi che conducono alla formazione del risultato di gestione; ii) il ricorso alle informazioni extracontabili comporta una certa discrezionalità nel rilevamento delle informazioni necessarie alla quantificazione dei risultati di esercizio. IL vantaggio è costituito dalla possibilità di quantificare il risultato di gestione semplificando il rilevamento dei dati richiesti.

Dal punto di vista metodologico l’analisi del bilancio consuntivo serpieriano presenta alcuni limiti metodologici: il limitato numero di voci di costo della equazione di bilancio in un contesto di moderna gestione dell’azienda agraria è insufficiente a chiarire le modalità di determinazione del risultato di gestione. Nella fattispecie si fa notare la mancanza della voce spese generali che include le spese del personale addetto alla direzione, ai servizi amministrativi, al marketing, i costi di struttura e di funzionamento, i canoni ed altro.

In un contesto serpieriano è verosimile che questa voce non avesse la rilevanza che ha nel contesto odierno, anche se per la gran parte delle aziende di piccole dimensioni a conduzione diretta, la voce spese generali può essere ignorata senza eccessive conseguenze sui risultati di gestione. Essendo la maggior quota del fatturato realizzato da medie e grandi aziende, che dispongono di un organo direzionale adibito a svolgere le funzioni di pianificazione coordinamento e sviluppo richieste dall’azienda moderna, e facendo riferimento a queste aziende, ne consegue che la voce SG dev’essere quantificata e collocata nel bilancio riclassificato assieme alle voci di costo del lavoro e del capitale di funzionamento nella formazione del valore aggiunto. Altra considerazione è relativa alla separazione fra gestione caratteristica ed extra-caratteristica: la prima afferisce all’insieme di attività svolte con professionalità e continuità coerentemente con la figura giuridica dell’impresa agricola dedita alle attività di produzione, allevamento ed attività connesse che concorrono alla determinazione dei risultati economici. La gestione extra-caratteristica comprende le attività che non avendo né il requisito della continuità né rientrando nel novero delle attività tipiche dell’impresa agricola concorrono alla formazione del risultato di esercizio in modo che possiamo definire complementare. Sono la gestione patrimoniale determinata dalla cessione straordinaria di terreni, immobili o la percezione di rendite, la gestione finanziaria costituita dall’acquisto/vendita di di titoli, obbligazioni, azioni, la gestione residuale che comprende le erogazioni di sussidi, aiuti, integrazioni di reddito concesse occasionalmente o frequentemente dallo stato. La considerazione è importante ai fini della rendita terriera da capitalizzare nella quale non debbono essere inclusi eventuali redditi derivanti da gestioni extra-caratteristica e per il carattere della discontinuità. Alcuni autori suggeriscono che alcuni tipi di aiuti avendo il carattere della continuità possano far parte dei redditi da capitalizzare. Ai fini della corretta valutazione dei risultati di gestione è bene identificare la genesi di questi redditi e mantenere separate le gestioni.

Il management dell’azienda agraria come approccio disciplinare è tuttora poco sviluppato a causa del sistema produttivo agricolo molto frammentato con imprenditori che tendono ad attuare decisioni di routine in un contesto di rischio contenuto dagli interventi previsti dal primo pilastro della PAC. In questo contesto le decisioni del management non sono molto dissimili dalla gestione aziendale; qualche apertura la si osserva per l’accesso ad Internet, il cui contributo in termini di supporto alle decisioni è ancora limitato rispetto agli strumenti di consulenza aziendale messi in rete in altre parti d’Europa o in USA (Farmdoc, USA). I dati ufficiali (ISTAT, 2007) indicano che in Italia sono circa 160.000 le aziende agricole che possiedono un personal computer, vale a dire il 10% del totale, di queste 130.000 sono connesse ad Internet e meno di 37.000 usano con continuità Internet per scambiare dati con la pubblica amministrazione. La banda larga non è ancora presente nella maggior parte delle zone rurali; nel corrente anno (2010) la Commissione europea ha approvato il piano italiano per la diffusione della banda larga nelle zone rurali, per un valore di 150 milioni di euro da spendere entro il 2015. Con queste risorse l’Italia realizzerà una infrastruttura in fibra ottica, per consentire agli agricoltori e alle popolazioni rurali di realizzare connessioni internet veloci. Le banche date più utilizzate per il management riguardano:

1) Informazioni meteo: coprono l’intero paese e sono gestiti da strutture regionali per informare sulle condizioni climatiche locali utili per attivare gli interventi sui parassiti per la programmazione di irrigazione in caso di siccità e gelo.

2) Analisi del latte. Questi DB sono mantenuti dalle società di analisi o da fornitori privati che raccolgono i dati da molte fonti (Associazione allevatori, computer aziendali), vengono elaborati e restituiti all’utenza su richiesta;

3) registrazione degli animali: anagrafe dei bovini, ovini e caprini, suini e pollame completamente informatizzato con base di dati nazionale (BDN www.anagrafe.izs.it) in continuo aggiornamento. Il DB fornisce sia servizi Web e un’interfaccia web per caricare / scaricare le informazioni.

4 Terreni & immobili. Servizi catastali disponibili a livello regionali e programmi per la gestione di particelle a livello aziendale.

5) Informazioni GIS: l’integrazione di mappe con celle di 30 centimetri è un valido strumento per la pianificazione di attività agricole, la prevenzione dei rischi naturali per l’agricoltura di precisione.

La peculiare differenza fra amministrazione e management sta nel diverso approccio alle decisioni, prevalentemente statico nel primo caso, dinamico nel secondo caso e ciò dipende dalla diversa quantità di informazioni che vengono utilizzate per la creazione di scenari e dalla rapidità con cui le informazione vengono tradotte in decisioni operative. Le decisioni del management sono relative alle funzioni principali: pianificazione e controllo per il BP, sviluppo in LP e due funzioni complementari che sono l’organizzazione ed il coordinamento.

Un secondo carattere distintivo del management è la separazione fra proprietà e controllo dei mezzi di produzione con relativa assunzione del rischio gestionale. La separazione cresce con l’aumento delle dimensioni aziendali con la capitalizzazione e la penetrazione dell’azienda nel mercato, che richiedono maggior competenza decisionale e capacità di accesso ai mercati finanziari. La separazione può risultare vantaggiosa per i proprietari che non avendo né le competenze o la necessaria propensione al rischio, possono beneficiare dei profitti generati da una gestione affidata a terzi. Sebbene questo modello organizzativo sia proprio delle maggiori aziende in realtà il fenomeno è molto più esteso per la tendenza delle aziende agricole a entrare in sistemi produttivi integrati la cui complessità organizzativa cresce con la diversificazione della produzione ed il collegamento al mercato. La specializzazione può comportare nelle imprese agro-zootecniche la separazione fra reparti con un responsabile della gestione del reparto agronomico e un responsabile del reparto allevamento ed eventualmente un responsabile del reparto commerciale; in una azienda agrituristica si può prevedere il responsabile di produzione ed un responsabile della gestione dell’attività turistica. I vantaggi attesi dalla divisione delle gestioni si basano anche in questo caso sulla maggiore produttività garantita dalla specializzazione del lavoro e delle competenze.

A questi possono tuttavia contrapporsi costi legati al coordinamento del lavoro svolto dai diversi gestori (Becker e Murphy, 1992). Il decreto legislativo n. 99 del 2004 rappresenta un punto di svolta per lo sviluppo del management con la definizione della figura dell’imprenditore agricolo professionale (Iap) che agevola il passaggio dall’impresa tradizionale a forme societarie diversificate e più complesse. Viene incentivata la diffusione della società agricola in quanto può assumere la qualifica di coltivatore diretto o di imprenditore agricolo professionale con i relativi benefici. “Sia le società di persone che le società di capitali possono essere considerate Iap se, rispettivamente, almeno un socio o l’amministratore sono anche Iap iscritti nella gestione previdenziale ed assistenziale per l’agricoltura”. Quindi alle società agricole Iap spettano le stesse agevolazioni fiscali e creditizie che la normative prevede per i singoli coltivatori diretti.

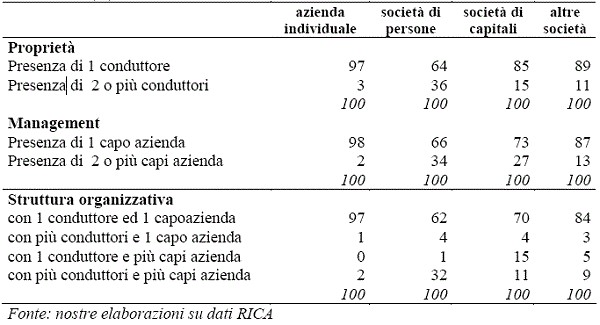

Un interessante quadro evolutivo emerge da un’indagine riguardante gli assetti proprietari e di gestione delle aziende italiane. (Aguglia L., P. Borsotto, C. Salvioni, “Assetti proprietari ed organizzativi nell’agricoltura italiana”, RICA, 2006).

Dai dati di 15.177 aziende si evince che le forme giuridiche dell’azienda agricola sono quattro: i) l’azienda individuale; ii) la società di persone che comprende: semplici, in nome collettivo e in accomandita semplice; iii) la società di capitali, che include le società: a responsabilità limitata, in accomandita per azioni e per azioni; iv) le altre società che raccolgono comunanza ed affittanza collettiva, cooperative, enti pubblici, consorzi e fondazioni.

Per ognuna di queste categorie vengono ricostruiti gli assetti proprietari (il numero di conduttori, ovvero di persone che si considera assumano le responsabilità giuridiche ed economiche dell’azienda), e quelli organizzativi (numero di capo azienda, ovvero persone che assicurano la gestione corrente e quotidiana dell’azienda agricola). La struttura organizzativa più diffusa ( 93%) è quella semplice, ovvero quella in cui è presente un unico conduttore e un unico capoazienda, figure queste che nella maggior parte dei casi coincidono nella stessa persona (Tabella 3.1). Come atteso questa struttura semplice è la norma tra le aziende individuali (88% del campione) ma è molto frequente anche tra le “altre società”. Situazioni leggermente diverse si riscontrano nel caso delle società di persona e di capitali; nel primo caso si rilevano nel 62% delle aziende strutture semplici e nel 32% strutture organizzative articolate sia dal punto di vista della proprietà che della gestione. Nelle società di capitali, invece, affiancate alle strutture semplici vi sono quelle più complesse composte da più capo azienda e uno o più conduttori.

Tab. Struttura proprietà e management in base alla forma giuridica di conduzione dell’azienda (%)

Conclusioni

Le decisioni nell’ambito dell’azienda agraria si attuano oggi in un contesto che ha subito profondi mutamenti strutturali ed organizzativi di cui occorre tener conto per valutare la bontà delle decisioni prese rispetto gli obiettivi pianificati. Si pensi nella fattispecie all’importanza della componente finanziaria determinata dal continuo aumento dei costi del capitale, dei mezzi di produzione, alle componenti di rischio generate da mutamenti climatici, dalle ampie ed imprevedibili oscillazioni dei prezzi dei fattori e dei prodotti agricoli correlabili alle speculazioni sui mercati internazionali delle commodity agricole ed energetiche, alle variazioni delle scorte agricole che dipendono anche dai nuovi sbocchi produttivi a seguito dell’accresciuta domanda di prodotti agricoli ad uso industriale ed energetico ed in prospettiva dalla diminuita protezione della PAC dai rischi di mercato.

BibliografiaRosa F., (2011), “Il management dell’azienda agraria: Guida alle decisioni di Pianificazione, controllo, sviluppo”, ARACNE, Roma

Franco Rosa si è laureato in Scienze Agrarie presso la Università Cattolica di Piacenza, successivamente si è specializzato in economia agraria presso il Centro di Specializzazione e Ricerche Economico-Agrarie per il Mezzogiorno di Portici (Na) ed ha conseguito il master in Agricultural Economics presso la Purdue University, W-Lafayette, Indiana (USA) dove ha svolto un periodo di ricerca. E’ docente di Economia agraria presso l’Università di Udine. Ha pubblicato oltre 150 lavori fra articoli, monografie, curatele, libri. Gli interessi di ricerca sono rivolti all’analisi delle serie storiche e all’analisi economica e finanziaria dell’impresa agricola e alla pianificazione territoriale.

| La corretta gestione dei rifiuti di origine agricola Nello svolgimento dell’attività agricola vengono prodotte, essenzialmente, due tipologie di rifiuti: quelli cosiddetti “domestici” e quelli che derivano dalle attività agricole vere e proprie. I contenuti del testo sono il risultato della lunga esperienza degli autori… |